Ova opcija ukidanja revalorizacionih rezervi prilikom prelaska na MSFI za MSP je najkompleksnija, ali može biti privlačna obveznicima koji žele da očiste bilanse od prethodnih gubitaka (koji su između ostalog i posledica previsoke amortizacije), bez ikakvih poreskih implikacija

Odmeravanje posle početnog priznavanja

U skladu s paragrafom 17.15 entitet treba da odmerava sve stavke nekretnina, postrojenja i opreme (NPO) posle početnog priznavanja po nabavnoj vrednosti umanjenoj za celokupnu amortizaciju i celokupne akumulirane gubitke zbog umanjenja vrednosti. Entitet treba da prizna troškove svakodnevnog servisiranja stavke nekretnina, postrojenja i opreme u dobitak ili gubitak u periodu u kojem su troškovi nastali.

Iz prethodnog proizlazi da mala pravna lica koja moraju da primenjuju Međunarodni standard finansijskog izveštavanja za mala i srednja pravna lica – MSFI za MSP, kao i mikro i srednja pravna lica koja iskoriste opciju da primenjuju ovaj Standard nemaju više mogućnost izbora prilikom naknadnog vrednovanja NPO, između nabavne vrednosti umanjenu za akumuliranu amortizaciju i akumulirane gubitke zbog obezvređenja, i revalorizovane vrednosti koja predstavlja fer vrednost NPO na datum revalorizacije umanjenu za naknadno akumuliranu amortizaciju i naknadno akumulirane gubitke zbog umanjenja vrednosti.

Pored ovog, MSFI za MSP u paragrafu 17.8 zahteva razdvajanje zemljišta i objekta. Zemljište i objekti su zasebna sredstva i entitet treba zasebno da ih računovodstveno obuhvata, i kada su zajedno stečeni. Na dan prelaska na MSFI za MSP (1. 1. 2013) pravna lica koja do sada nisu uradila ovo razdvajanje moraju to učiniti knjiženjem pod 1. 1. 2014. Nakon razdvajanja, poreska i računovodstvena amortizacija se obračunavaju na tako korigovanu nabavnu vrednost. Zbog prostornih ograničenja u ovom tekstu nećemo se detaljnije baviti problemom razdvajanja objekata i zemljišta.

Prelaz na MSFI za MSP

Odeljak 35 Prelazak na MSFI za MSP specificira zahteve za pripremanje entitetovog početnog bilansa stanja na datum prelaska na MSFI za MSP koji predstavlja startnu tačku za računovodstvo po MSFI za MSP. Datum prelaska na MSFI za MSP je početak najranijeg perioda (podsetimo se da je to u našem slučaju 1. januar 2013) za koji se predstavljaju potpune komparativne informacije u saglasnosti sa MSFI za MSP.

Iste računovodstvene politike se koriste u svim prikazanim periodima u prvom setu finansijskih izveštaja koji su usaglašeni sa MSFI za MSP. Ove računovodstvene politike moraju biti primenjene retrospektivno, osim onih izuzetih paragrafom 35.9, kao i kada entitet izabere da primeni jedno ili više opcionih rešenja propisanih paragrafom 35.10. Osim toga, postoji opšti izuzetak od retrospektivne primene, kada je takva primena nepraktična (paragraf 35.11). Računovodstvene politike se mogu razlikovati od onih koje je entitet primenjivao po prethodnom okviru finansijskog izveštavanja (u našem slučaju puni MRS/MSFI). Promene u računovodstvenim politikama prilikom prvog usvajanja MSFI za MSP mogu rezultirati u prilagođavanju prethodno iskazanih pozicija u uporednim periodima. Sva prilagođavanja koja se odnose na izveštajne periode pre datuma tranzicije priznaju se direktno na račune 340 Neraspoređeni dobitak ranijih godina ili 350 Gubitak ranijih godina na datum prelaza.

U slučaju da je pravno lice pre prelaza na MSFI za MSP koristilo fer vrednost u skladu sa MRS 16 prema osnovnom pravilu za prelaz na MSFI za MSP treba da: ukine ranije priznate revalorizacione rezerve, smanji knjigovodstvenu vrednost sredstava (vrati je na nabavnu) i izvrši korekciju početnog stanja neraspoređenog dobitka ili gubitka za razliku koja je posledica obračuna amortizacije na revalorizovani iznos.

U nastavku ćemo ovaj slučaj prikazati pomoću jednog primera:

Primer:

Pravno lice A koje je ranije primenjivalo fer vrednost za svoje NPO, što je prouzrokovalo veće troškove amortizacije koji su vodili u negativna dobitna ostvarenja preduzeća, odlučilo je da prilikom prelaska na MSFI za MSP dosledno primeni paragraf 35.7 (c) bez korišćenja izuzetaka propisanih paragrafima 35.10 (c) i 35.10 (d) i da ukine efekte revalorizacije i tako prikaže svoju finansijsku poziciju i uspešnost kao da je oduvek koristilo nabavnu vrednost za NPO.

Da bi se to postiglo potrebno je da:

– stanje na dan 1. 1. 2014. bude onakvo kakvo bi bilo da nije vršena revalorizacija;

– uporedni podaci za 2013. moraju se korigovati.

U tom cilju ćemo izvršiti obračun amortizacije na istorijsku nabavnu vrednost od godine kada je izvršena revalorizacija i izvršiti poređenje sa amortizacijom na revalorizovanu vrednost, i to sa stanjem na dan 1. 1. 2013. i 31. 12. 2013.

| Po istorijskim vrednostima | Po revalorizovanim vrednostima | |||||

| Godina | Istorijska nabavna vrednost | Godišnja amortizacija | Kumulirana amortizacija | Osnovica za amortizaciju | Godišnja amortizacija | Kumulirana amortizacija |

| 2009. | 5.000.000 | 100.000 | 3.000.000 | 5.000.000 | 100.000 | 3.000.000 |

| 2010. | 5.000.000 | 100.000 | 3.100.000 | 10.000.000 | 200.000 | 6.200.000 |

| 2011. | 5.000.000 | 100.000 | 3.200.000 | 10.000.000 | 200.000 | 6.400.000 |

| 2012. | 5.000.000 | 100.000 | 3.300.000 | 10.000.000 | 200.000 | 6.600.000 |

| 2013. | 5.000.000 | 100.000 | 3.400.000 | 10.000.000 | 200.000 | 6.800.000 |

Nakon obračuna amortizacije u 2007. je izvršena revalorizacija, utvrđivanjem fer vrednosti je došlo do povećanja neotpisane vrednosti objekta za 2.000.000 RSD. Prilikom revalorizacije utvrđuje se srazmerno povećanje nabavne vrednosti i neotpisane vrednosti. Koeficijent srazmere se određuje iz odnosa neotpisane vrednosti posle revalorizacije i neotpisane vrednosti pre revalorizacije. U primeru on iznosi 4.000.000–2.000.000= 2.

Iz prethodne tabele može se videti da bi stanje da nije vršena revalorizacija na račun 022 Građevinski objekti na dan 31. 12. 2013. bilo manje za 10.000.000 – 5.000.000 = 5.000.000, a na računu 029 Ispravka vrednosti nekretnina, postrojenja i opreme, analitika za građevinske objekte stanje bi bilo manje za 6.800.000 – 3.400.000 = 3.400.000.

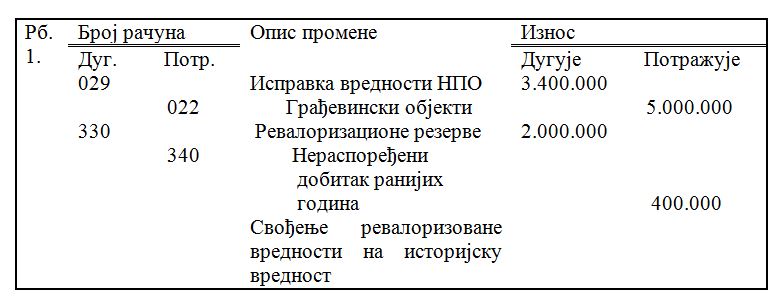

Na dan 1. 1. 2014. imamo sledeće knjiženje:

Pravno lice A nije koristilo mogućnost da realizovani deo revalorizacionih rezervi prenosi na neraspoređenu dobit, pa se u ovom primeru celokupan iznos više obračunate amortizacije koji je rezultirao obračunom amortizacije na revalorizovanu osnovicu prenosi na neraspoređenu dobit. U našem primeru je to 400.000 RSD.

Datum prelaska na MSFI za MSP je 1. 1. 2013. i zbog toga je potrebno utvrditi i razlike na taj datum. U našem slučaju u bilansu stanja u koloni 7 u kojoj se prikazuje stanje na 1. 1. 2013. to bi se uradilo na sledeći način:

– vrednost graćevinskih objekata se smanjuje za (10.000.000–5.000.000) – (6.600.000–3.300.000) = 1.700.000 RSD;

– neraspoređena dobit ranijih godina se uvećava za 300.000 RSD, što je razlika u obračunatim amortizacijama do kraja 2012, i

– revalorizacione rezerve se smanjuju za 2.000.000 RSD.

Koriguju se i sve zbirne pozicije u bilansu stanja na koje prethodne korekcije utiču.

U bilansu uspeha u koloni za 2013. koriguju se:

– troškovi amortizacije na taj način što se smanjuju za 100.000 RSD, tj. za razliku između obračunate amortizacije za 2013. i amortizacije koja bi bila obračunata da nije vršena revalorizacija; ova korekcija implicira korigovanje i svih ostalih pozicija u bilansu uspeha na koje troškovi amortizacije utiču.

U slučaju da je pravno lice A u prethodnim periodima iskazivalo i odložene poreze obračun bi bio još složeniji. U tom slučaju na dan 1. 1. 2014. je potrebno iznos odložene poreske obaveze koji je u ranijim godinama knjižen stavom 330/498 knjižiti u korist revalorizacionih rezervi 498/330 i potom tako uvećani račun 330 prebiti s vrednošću građevinskog objekta.

Pored toga, kada imamo odložene poreze postavlja se i pitanje da li je potrebno utvrđivati i dodatne korekcije radi iskazivanja uporednih podataka za 2013. Ovde je veoma izgledno da se pojavi situacija propisana paragrafom 2.13 (Koristi koje se dobiju od informacije treba da budu veće od troškova dobijanja te informacije). Iz prethodnog proizlazi da u većini slučajeva neće biti potrebno utvrđivati uporedive podatke za odložene poreze.

Pokriće gubitka

Korekcija neraspoređene dobiti koju smo prethodno izvršili ne može se smatrati korekcijom zbog materijalno značajne greške, već korekcijom nastalom usled primene novih propisa, i u skladu s njima primenjenom novom računovodstvenom politikom (nema poreskih posledica, nema izmene poreske prijave po ovom osnovu).

Pravno lice A se odlučilo za ovu opciju jer ima nepokriveni gubitak u iznosu od 400.000 RSD, koji je posledica precenjenih sredstava i implicite većih troškova amortizacije. Pravno lice A neraspoređenu dobit stvorenu na ovaj način izvršenim prelazom na MSFI za MSP koristi za pokriće nepokrivenog gubitka.

Knjiženje 1. 1. 2014.

NAPOMENA AUTORA #1

Potrebno je razlikovati tri datuma: datum prelaska na MSFI za MSP je 1. 1. 2013, datum izveštavanja je 31. 12. 2014. i datum na koji se vrši korekcija, 1. 1. 2014.

NAPOMENA AUTORA #2

Opciona rešenja mogu se koristiti samo prilikom prvog prelaska na MSFI za MSP.

NAPOMENA AUTORA #3

Postoje slučajevi kada se prilagođavanja vrše i preko neke druge komponente kapitala kada je to podesno. Primer za ovo bila bi reklasifikacija emisione premije s rezervi na osnovni kapital.