U tekstu koji sledi prikazana je primena odredaba Zakona o zdravstvenom osiguranju u praksi: uslovi za ostvarenje ovog prava, potrebna dokumentacija, na čiji teret se naknada isplaćuje i sva ostala pitanja koja se odnose na pravilan obračun i isplatu naknade zarade

U članu 30. Zakona o zdravstvenom osiguranju predviđena su prava osiguranika iz obaveznog zdravstvenog osiguranja. Pravo navedeno u članu 30. st. 1. tač. 2) odnosi se na pravo na naknadu zarade za vreme privremene sprečenosti za rad (bolovanje) osiguranika.

Da bi se započelo bolovanje, neophodno je da se zaposleni javi izabranom lekaru radi otvaranja bolovanja. Ako izabrani lekar ustanovi postojanje razloga za bolovanje, on tada u poseban obrazac o sprečenosti za rad, potvrdu o bolovanju OZ-06, unosi datum početka i očekivanog završetka privremene sprečenosti za rad, kao i sve ostale podatke neophodne za obračun i isplatu naknade zarade.

Potvrdu o bolovanju (OZ-6) zaposleni dostavlja poslodavcu u roku od tri dana.

U zavisnosti od dužine otvorenog bolovanja, određuje se ko isplaćuje naknadu zarade koju zaposleni prima tokom bolovanja, i to:

1) za bolovanje do 30 dana od prvog dana bolovanja (bolovanje do 30 dana), naknadu zarade isplaćuje poslodavac;

2) za bolovanje preko 30 dana od prvog dana bolovanja (bolovanje preko 30 dana), naknada zarade ide na teret Republičkog fonda za zdravstveno osiguranje (u daljem tekstu: matične filijale RFZO);

3) za slučaj povrede na radu, bez obzira na dužinu bolovanja, naknada zarade ide uvek na teret poslodavca sve dok traje radni odnos radnika koji je na bolovanju; po prestanku radnog odnosa za slučaj rada na određeno vreme ili zatvaranja firme isplata naknade prelazi na teret matične filijale RFZO;

4) trudničko bolovanje je specifičan slučaj bolovanja (održavanje trudnoće) koje može biti:

– do 30 dana i isplata naknade zarade je na teret poslodavca;

– preko 30 dana i isplata naknade zarade je na teret matične filijale RFZO.

- Bolovanje do 30 dana na teret poslodavca

Izabrani lekar određuje privremenu sprečenost za rad osiguranika datumom početka privremene sprečenosti za rad i datumom završetka privremene sprečenosti za rad.

Zaposleni je dužan da najkasnije u roku od tri dana od dana nastupanja privremene sprečenosti za rad o tome dostavi potvrdu lekara o bolovanju (OZ-06) koja sadrži vreme očekivane sprečenosti za rad.

Naknadu zarade za prvih 30 dana bolovanja obezbeđuje poslodavac iz svojih sredstava.

Kada poslodavac za sve vreme bolovanja obezbeđuje sredstva, osnov za obračun naknade utvrđuje se u visini prosečne zarade u prethodna tri meseca pre meseca u kojem je bolovanje otvoreno.

Ukoliko zaposleni nije ostvario punu zaradu za sva tri meseca koja prethode mesecu bolovanja, osnov se utvrđuje za vreme, odnosno časove za koje je osiguranik ostvario zaradu.

Ako zaposleni nije ostvario zaradu ni u jednom od tri meseca koji treba da uđu u osnov za obračun naknade zarade, osnov za obračun naknade čini zarada koju bi zaposleni ostvario u mesecu za koji se naknada isplaćuje da nije bilo privremene sprečenosti za rad.

Naknada zarade za vreme bolovanja isplaćuje se 65% od utvrđenog osnova, a poslodavac svojim opštim aktom može predvideti i procenat veći od 65% od utvrđenog osnova.

Naknada zarade ne može biti niža od minimalne zarade utvrđene po času u skladu sa Zakonom o radu.

- Bolovanje zbog povrede na radu

Izabrani lekar određuje privremenu sprečenost za rad osiguranika datumom početka privremene sprečenosti za rad i datumom završetka privremene sprečenosti za rad.

Zaposleni je dužan da najkasnije u roku od tri dana od dana nastupanja privremene sprečenosti za rad o tome dostavi potvrdu lekara koja sadrži i vreme očekivane sprečenosti za rad.

Naknadu zarade za sve vreme bolovanja sve dok je zaposleni u radnom odnosu obezbeđuje poslodavac iz svojih sredstava.

U slučaju prekida radnog odnosa naknadu nastavlja da isplaćuje matična filijala RFZO.

Osnov za obračun naknade utvrđuje se u visini prosečne zarade u prethodna tri meseca pre meseca u kojem je bolovanje otvoreno.

Ukoliko zaposleni nije ostvario punu zaradu za sva tri meseca koja prethode mesecu bolovanja, osnov se utvrđuje za vreme, odnosno časove za koje je osiguranik ostvario zaradu.

Ako zaposleni nije ostvario zaradu ni u jednom od tri meseca koji treba da uđu u osnov za obračun naknade zarade, osnov za obračun naknade čini zarada koju bi zaposleni ostvario u mesecu za koji se naknada isplaćuje da nije bilo privremene sprečenosti za rad.

Naknada zarade za vreme bolovanja isplaćuje se 100% od utvrđenog osnova.

Naknada zarade ne može biti niža od minimalne zarade utvrđene po času u skladu sa Zakonom o radu.

- Bolovanje preko 30 dana na teret sredstava RFZO

Od trideset i prvog dana privremene sprečenosti za rad naknadu zarade zaposlenom na bolovanju obezbeđuje matična filijala RFZO. Osnov za obračun naknade zarade utvrđuje se u visini prosečnog iznosa zarade u prethodna tri meseca pre meseca u kojem je bolovanje otvoreno.

Naknada zarade za vreme bolovanja isplaćuje se 65% od utvrđenog osnova.

Naknada zarade ne može biti niža od minimalne zarade utvrđene po času u skladu sa Zakonom o radu.

Da bi se ostvarilo pravo na zdravstvenu zaštitu i pravo na naknadu zarade iz sredstava obaveznog zdravstvenog osiguranja, neophodno je da je ispunjen uslov od tri meseca neprekidnog rada ili šest meseci sa prekidima u poslednjih 18 meseci.

Ako zaposleni koji ide na bolovanje nije ostvario zaradu u svakom od prethodna tri kalendarska meseca koji ulaze u osnov za obračun, osnov će se utvrditi na osnovu prosečnog iznosa zarade za časove za koje je ostvarena zarada.

Ako zaposleni nije ostvario zaradu ni u jednom od tri meseca koji ulaze u osnov, osnov čini zarada koju bi zaposleni ostvario u mesecu za koji se naknada isplaćuje.

Usklađivanje osnova za obračun naknade zarade vrši se posle dva kalendarska meseca u kojima prima nadoknadu na teret zdravstvenog osiguranja.

Poslodavac može, a ne mora iz svojih sredstava isplatiti naknadu zarade i zatim tražiti refundaciju od matične filijale RFZO.

U roku od 30 dana od dana prijema obračuna naknade zarade od strane poslodavca, matična filijala RFZO prenosi sredstva na račun poslodavca.

- Bolovanje radi održavanja trudnoće (trudničko bolovanje)

Izabrani lekar određuje privremenu sprečenost za rad osiguranika datumom početka privremene sprečenosti za rad i datumom završetka privremene sprečenosti za rad.

Zaposlena je dužna da najkasnije u roku od tri dana od dana nastupanja privremene sprečenosti za rad o tome dostavi potvrdu (OZ-06) lekara koja sadrži i vreme očekivane sprečenosti za rad.

Naknadu zarade za prvih 30 dana trudničkog bolovanja obezbeđuje poslodavac iz svojih sredstava.

Osnov za obračun naknade utvrđuje se u visini prosečnog iznosa zarade u prethodna tri meseca pre meseca u kojem je trudničko bolovanje otvoreno.

Naknada zarade za vreme trudničkog bolovanja isplaćuje se 100% od utvrđenog osnova.

NAPOMENA:

U praksi je čest slučaj osporavanja veće osnovice (od minimalne zarade) za obračun naknade i ukoliko zaposlena trudnica prima veću zaradu, traže se na uvid primanja ostalih radnika, a često i dokaz da je poslodavac na mesto trudnice zaposlio drugog radnika sa istom zaradom.

Čest slučaj je obaranje osnovice na minimalnu zaradu u slučajevima sumnje da je trudnici namerno povećana zarada bez obzira na to što Zakon o zdravstvenom osiguranju to ne sankcioniše.

Naknada zarade ne može biti niža od minimalne zarade utvrđene po času u skladu sa Zakonom o radu.

Usklađivanje naknade zarade koja se isplaćuje iz sredstava RFZO

Tokom isplate naknade bolovanja iz sredstava RFZO, vrši se usklađivanje visine naknade u odnosu na isplaćene zarade ostalim radnicima kod poslodavca.

Imamo dve vrste usklađivanja:

1) prvo usklađivanje;

2) naredno usklađivanje.

Prvo usklađivanje

Da bi se vršilo prvo usklađivanje osnova za obračun naknade, zaposleni koji je na bolovanju treba da prima naknadu za dva puna kalendarska meseca na teret matične filijale RFZO, odnosno tri meseca od početka bolovanja.

Prilikom utvrđivanja meseca za koji se vrši prvo usklađivanje, treba voditi računa kada je bolovanje otvoreno (prvi dan bolovanja) i to:

1) bolovanje otvoreno 1. u mesecu koji ima 30 ili 31 dan

Prvo usklađivanje osnove za obračun naknade u odnosu na zarade zaposlenih radnika se vrši za četvrti mesec počev od meseca otvaranja bolovanja, odnosno posle tri puna kalendarska meseca od meseca otvaranja bolovanja.

Primer:

Bolovanje otvoreno 1. 3. 2016.

Prvo usklađivanje je za 6. 2016.

2) bolovanje otvoreno 1. u mesecu koji ima manje od 30 dana

Prvo usklađivanje je posle četiri puna kalendarska meseca počev od meseca otvaranja bolovanja.

Primer:

Bolovanje otvoreno 1. 2. 2016.

Prvo usklađivanje je za 6. 2016.

3) bolovanje otvoreno 2. ili bilo kog datuma u mesecu osim 1. u mesecu

Prvo usklađivanje osnove posle tri puna kalendarska meseca računajući od prvog narednog meseca u kojem je bolovanje otvoreno.

Primer:

Bolovanje otvoreno 10. 3. 2016.

Prvo usklađivanje je za 7. 2016.

Bolovanje otvoreno 2. 5. 2016.

Prvo usklađivanje je za 9. 2016.

Redovno (naredno) usklađivanje

Posle prvog usklađivanja za sve ostale mesece koji slede vrši se redovno (naredno) usklađivanje i to tako da se u odnos stavljaju prosečne zarade po času za sve zaposlene kod poslodavca za mesec koji prethodi mesecu za koji vršimo usklađivanje i meseca koji prethodi mesecu koji prethodi mesecu usklađivanja.

Primeri:

– redovno usklađivanje za 4. mesec – u odnos se stavljaju 3/2 mesec,

– redovno usklađivanje za 5. mesec u odnos se stavljaju 4/3 mesec,

– redovno usklađivanje za 6. mesec u odnos se stavljaju 5/4 mesec itd.

Tabelarni prikaz određivanja prvog usklađivanja

| 1. u mesecu koji ima 30 ili 31 dan | 1. u mesecu koji ima manje od 30 dana | bilo koji dan u mesecu, samo ne 1. u mesecu | |

| Početak bolovanja (mesec) | 1. juli | 1. februar | 15. maj |

| mesec + 1 | avgust | mart | juni |

| mesec + 2 | septembar | april | juli |

| prvo usklađivanje mesec + 3 | oktobar

(usklađivanje) |

maj | avgust |

| prvo usklađivanje mesec + 4 | juni

(usklađivanje) |

septembar

(usklađivanje) |

Dokumentacija

U nastavku donosimo pregled dokumentacije koja se predaje za ostvarenje naknade za bolovanje preko 30 dana shodno članu 81. Pravilnika o načinu i postupku ostvarivanja prava iz obaveznog zdravstvenog osiguranja, a u u zavisnosti od rednog broja meseca bolovanja.

Za prvi mesec bolovanja preko 30 dana predaje se:

– OZ-6 Potvrda o privremenoj sprečenosti za rad (doznaka), izdata od strane izabranog lekara za ocenu radne sposobnosti;

– OZ-7 Potvrda o ostvarenoj zaradi za utvrđivanje osnova za obračun naknade zarade;

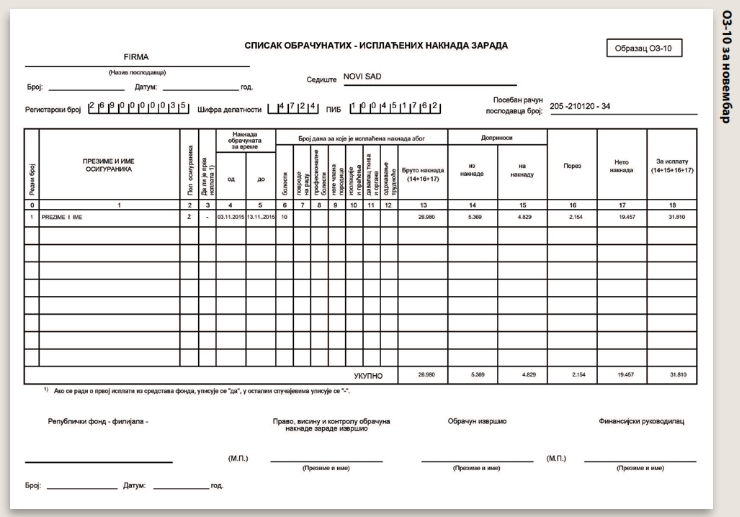

– OZ-10 Spisak obračunatih – isplaćenih naknada zarada;

– fotokopija otvorenog posebnog tekućeg računa bolovanja kod banke (depo karton i ugovor sa bankom);

– za trudničko bolovanje kopija lične karte i ličnog tekućeg računa;

– ukoliko je zaposleni pre odlaska na bolovanje primao zaradu veću od minimalne zarade, uz potvrdu o prosečnoj zaradi OZ 7 traže se isplatne liste za tri meseca koja prethode mesecu u kojem je otvoreno bolovanje.

Za ostale mesece bolovanja do meseca kada se vrši prvo usklađivanje bolovanja preko 30 dana predaje se:

– OZ-6 Potvrda o privremenoj sprečenosti za rad (doznaka), izdata od strane izabranog lekara za ocenu radne sposobnosti:

– OZ-10 Spisak obračunatih – isplaćenih naknada zarada.

Za mesec za koji se vrši prvo usklađivanje bolovanja preko 30 dana predaje se:

– OZ-6 Potvrda o privremenoj sprečenosti za rad (doznaka), izdata od strane izabranog lekara za ocenu radne sposobnosti;

– OZ-8 Potvrda o kretanju (porastu – smanjenju) zarada kod poslodavca za prvo usklađivanje osnova za naknadu zarade;

– OZ-10 Spisak obračunatih – isplaćenih naknada zarada.

Za mesec koji sledi posle prvog usklađivanja i za sve naredne mesece do kraja bolovanja preko 30 dana predaje se:

– OZ-6 Potvrda o privremenoj sprečenosti za rad (doznaka), izdata od strane izabranog lekara za ocenu radne sposobnosti;

–OZ-9 Potvrda o kretanju (porastu – smanjenju) zarada kod poslodavca za naredna usklađivanja osnova za naknadu zarade;

–OZ-10 Spisak obračunatih – isplaćenih naknada zarada.

Pored obrazaca OZ-6, OZ-7, OZ-8, OZ-9 i OZ-10 dodatno se traži dostavljanje sledeće dokumentacije:

– ako je radnik za kojeg se radi obračun bolovanja jedini zaposleni – prilaže se izjava da je jedini zaposleni;

– ako radnik za kojeg se radi bolovanje nije jedini zaposleni – prilaže se izvod iz objedinjene naplate (Poreska uprava) i uz izvod prilaže se potpisano i overeno uverenje da su obaveze za taj mesec izmirene za ostale radnike;

– ako je radnik za kojeg se radi obračun prethodnog meseca imao obračun bolovanja za prethodni mesec – prilaže se izvod za prethodni mesec obračunatog i plaćenog bolovanja, odnosno fotokopija predatog OZ-10 obrasca ako refundacija nije izvršena u momentu podnošenja obračuna bolovanja.

Isplata obračunate naknade zarade

Poslodavac je dužan da izvrši preliminarni obračun naknade bolovanja i da ga dostavi matičnoj filijali preko OZ-10 obrasca.

Na osnovu dobijene dokumentacije, matična filijala RFZO utvrđuje pravo na naknadu zarade i u roku od 30 dana od dana predaje dokumentacije od strane poslodavca dužna je da izvrši prenos sredstava na poseban račun poslodavca.

Preneta sredstva od matične filijale RFZO na poseban račun poslodavca, poslodavac je dužan da isplati osiguraniku u roku od 30 dana od dana prenosa sredstava.

Sredstva preneta na poseban račun ne mogu biti predmet prinudne naplate.

Poslodavac koji ne isplati preneta sredstva u roku od 30 dana dužan je ista da vrati matičnoj filijali RFZO sa obračunatom kamatom.

NAPOMENA:

Zanimljiva je konstatacija da su Zakonom o zdravstvenom osiguranju predviđene sankcije za poslodavca ukoliko ne isplati osiguraniku preneta sredstva u roku od 30 dana.

Ako matična filijala ne prenese sredstva u roku od 30 dana (što se u poslednje vreme često dešava) nisu predviđene sankcije za matičnu filijalu RFZO, kao ni za odgovorno lice u matičnoj filijali RFZO (član 242. st. 1. tač. 1).

Povezivanje bolovanja

Povezivanje bolovanja je definisano članom 76. Zakona o zdravstvenom osiguranju, gde se razmatraju sledeći slučajevi:

– osiguranik je bio na bolovanju iz jednog od razloga iz člana 74, a u nastavku se bez prekida razboli iz drugog razloga i dobije bolovanje, ta dva bolovanja se ne povezuju već sa novim bolovanjem prvih 30 dana ide na teret poslodavca, a posle toga nastavlja se bolovanje preko 30 dana na teret matične filijale RFZO;

– za slučaj da je radnik bio na bolovanju i prekinuo bolovanje, a narednog dana ili u roku od najduže 6 dana ponovo ode po istom osnovu na bolovanje, vrši se povezivanje bolovanja i ako je bio više od 30 dana, nastavlja se bolovanje preko 30 dana na teret matične filijale RFZO; ako je osiguranik bio prethodno na bolovanju manje od 30 dana, do 30 dana naknada pada na teret poslodavca, a posle toga se upućuje na komisiju i prelazi na bolovanje preko 30 dana i naknada pada na teret matične filijale RFZO;

– za slučaj bolovanja sa prekidom dužim od šest dana, bez obzira na to da li je bolovanje zbog iste ili različite bolesti, takva bolovanja se ne povezuju i smatraju se novim bolovanjem, i prvih 30 dana naknada pada na teret poslodavca, a posle toga prelazi se u režim bolovanja preko 30 dana i naknada ide na teret matične filijale RFZO.

Primer popune obrazaca OZ-7, OZ-8, OZ-9 i OZ-10

Bolovanje je otvoreno 4. 5. 2015, a zaključeno je 13. 11. 2015. godine.

Period od 4. 5. 2015. do 2. 6. 2015.

U ovom periodu bolovanje ide na teret poslodavca.

Period od 3. 6. 2015. do 30. 6. 2015.

Ovaj period je bolovanje preko 30 dana i naknada zarade ide na teret RFZO.

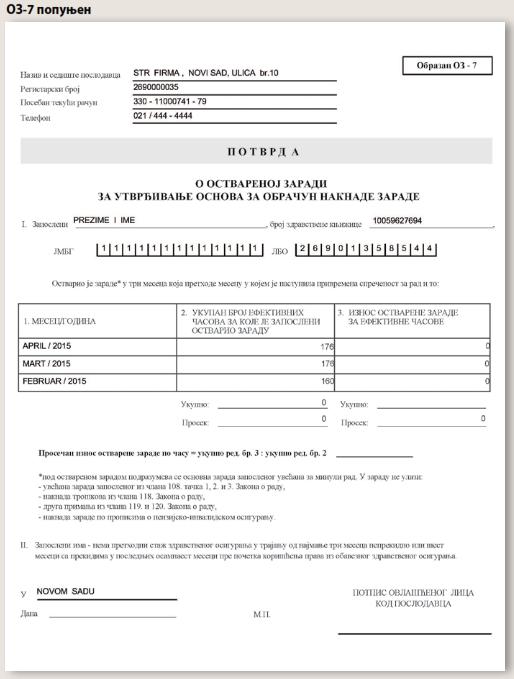

Preko obrasca OZ-7 određujemo ostvarenu zaradu na osnovu koje utvrđujemo iznos naknade zarade za bolovanje kao u primeru Obrasca OZ-7 (videti OZ-7 POPUNJEN).

Na osnovu potvrde o ostvarenoj zaradi za utvrđivanje osnova za obračun naknade zarade OZ-7 možemo konstatovati da osnov za obračun naknade zarade iznosi 318,06 din/čas.

Naknada zarade po času u ovom slučaju iznosi:

Broj časova bolovanja u ovom periodu iznosi 160 časova (20 dana)

NAKNADA ZARADE = (broj časova x iznos zarade/čas) x 65%

NAKNADA ZARADE = (160 x 318,06 ) x 65% = 33.078 dinara

S obzirom na to da je minimalna zarada = 121 din/čas x 160 časova = 19.360 dinara i manja je od naknade zarade, to u daljem obračunu računamo sa NAKNADOM ZARADE = 33.078 dinara, i sa tim iznosom vršimo obračun i popunu OZ-10 (videti OZ-10 ZA JUNI).

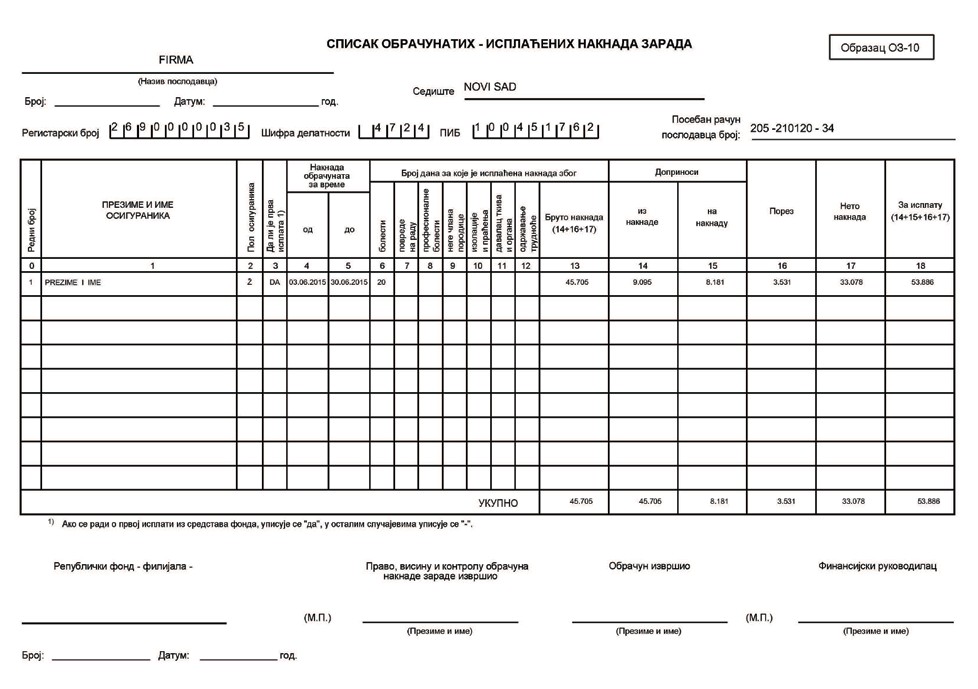

Period od 1. 7. 2015. do 31. 7. 2015.

U ovom periodu popunjava se samo obrazac OZ-10 (videti OZ-10 ZA JULI) i to sa NAKNADOM ZARADE za 184 časa što iznosi:

NAKNADA ZARADE = (184 x 318,06) x 65% = 38.040,00 din.

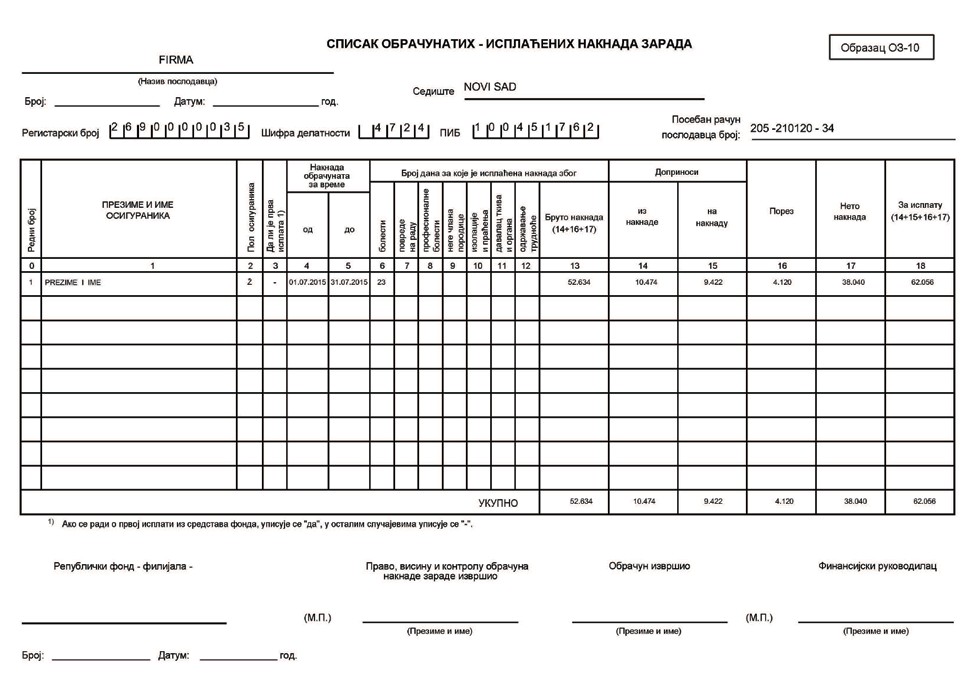

Period od 1. 8. 2015. do 31. 8. 2015.

U ovom periodu popunjava se samo obrazac OZ-10 (videti OZ-10 ZA AVGUST) i to sa NAKNADOM ZARADE za 168 časa što iznosi:

NAKNADA ZARADE = (168 x 318,06) x 65% = 34.732,00 din.

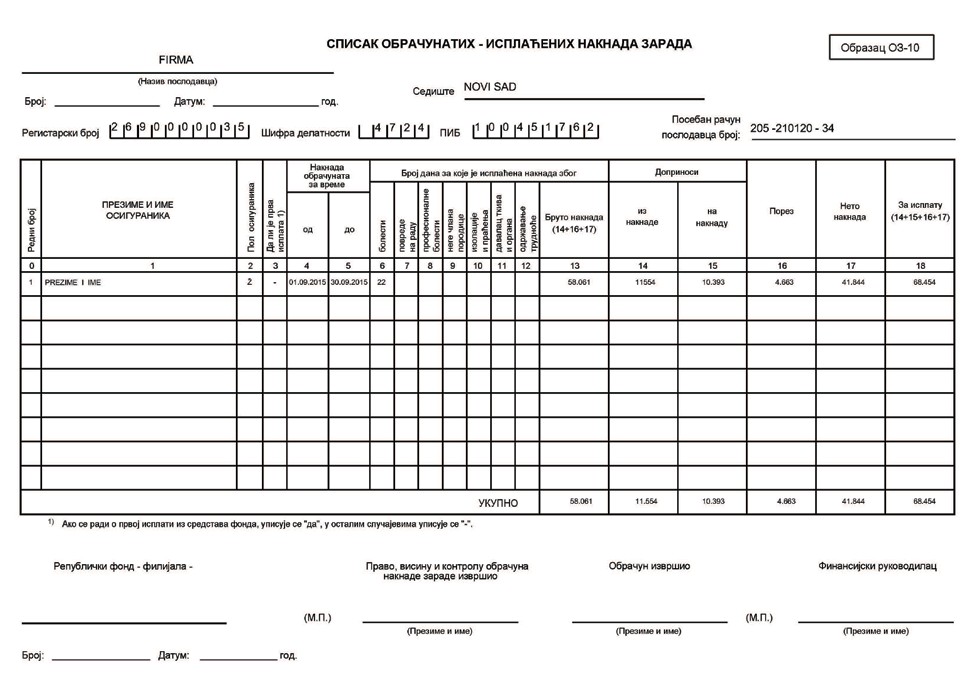

Period od 1. 9. 2015. do 30. 9. 2015.

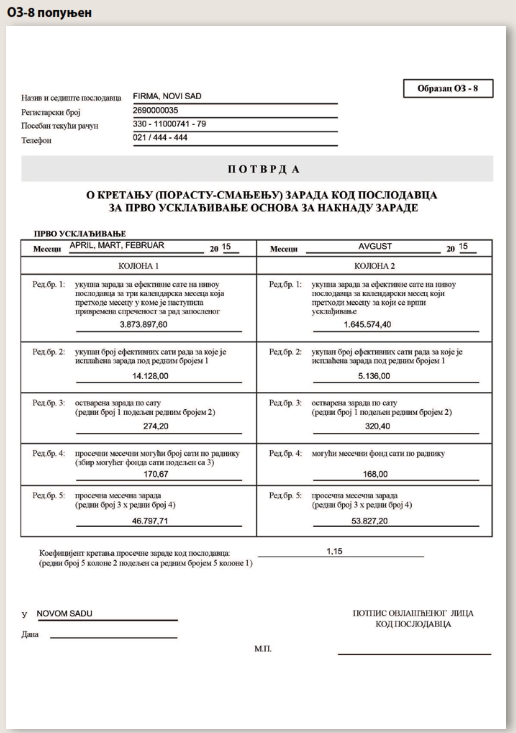

Za ovaj period vrši se prvo usklađivanje, odnosno popunjava se obrazac OZ-8 koji predstavlja potvrdu o kretanju zarada kod poslodavca uzimajući u odnos prosečnu mesečnu zaradu kod poslodavca za mesec koji prethodi mesecu za koji se vrši prvo usklađivanje i prosečne mesečne zarade kod poslodavca za tri meseca koji prethode mesecu u kojem je otvoreno bolovanje.

Na osnovu koeficijenta koji proizilazi iz ovog odnosa vrši se korekcija iznosa zarade na osnovu koje se računa naknada zarade.

Prvo usklađivanje u ovom slučaju ukazuje da se iznos zarade za obračun naknade uvećava koeficijentom 1,15 tako da sada iznosi:

IZNOS ZARADE = 318,06 x 1,15 = 365,769 din/čas.

Shodno tome naknada zarade za SEPTEMBAR mesec iznosi (videti Obrazac OZ-10 ZA SEPTEMBAR):

Broj časova = 176 (22 dana)

NAKNADA ZARADE ZA SEPTEMBAR = (176 x 365,769) x 65% = 41.844 din.

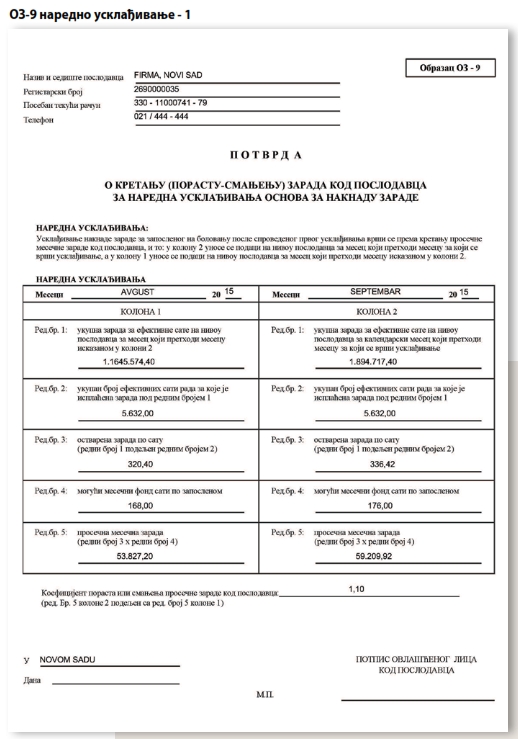

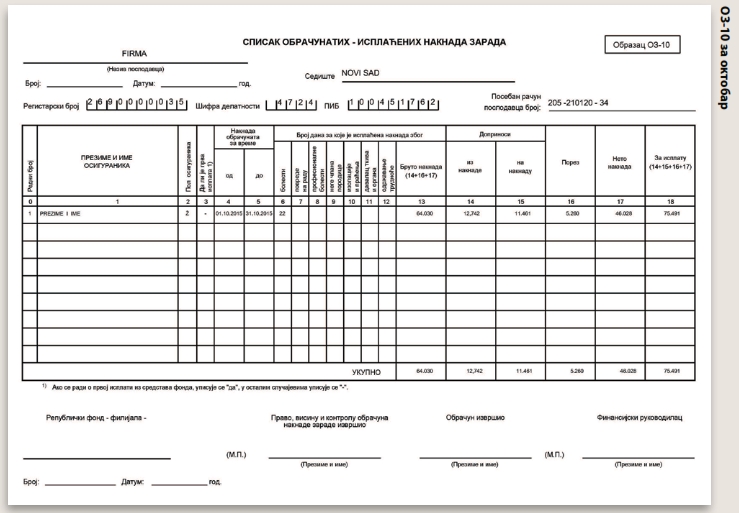

Period od 1. 10. 2015. do 31. 10. 2015.

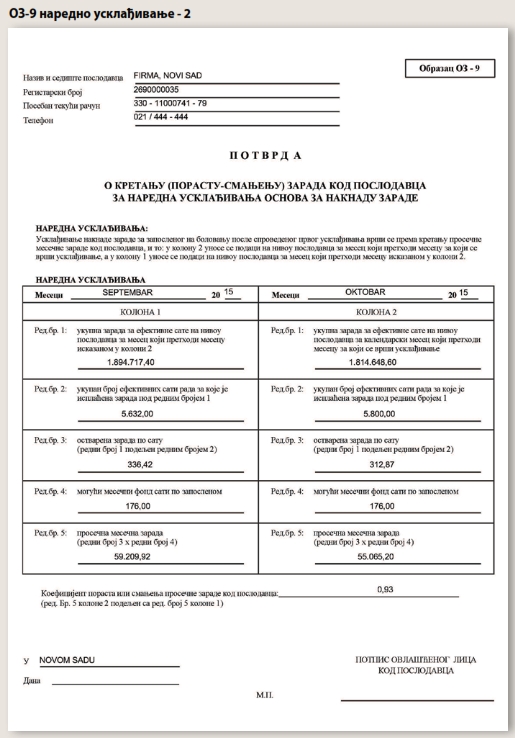

Za ovaj period i nadalje za svaki naredni period vrši se naredno usklađivanje putem potvrde o kretanju zarada kod poslodavca OZ-9 (videti OZ-9 NAPREDNO USKLAĐIVANJE – 1), gde se uzimaju u odnos prosečna mesečna zarada kod poslodavca za mesec SEPTEMBAR (koji prethodi mesecu za koji se vrši usklađivanje) u odnosu na AVGUST mesec.

Ovo naredno usklađivanje ukazuje da se iznos zarade koji je korigovan sa prvim usklađivanjem (365,769 din.) uvećava koeficijentom 1,10 tako da novi iznos zarade iznosi:

IZNOS ZARADE = 365,769 x 1,10 = 402,34 din/čas.

Shodno tome naknada zarade za OKTOBAR mesec (videti OZ-10 ZA OKTOBAR) iznosi:

Broj časova = 176 (22 dana)

NAKNADA ZARADE ZA OKTOBAR = (176 x 402,34) x 65% = 46.028 din.

Period od 1. 11. 2015. do 13. 11. 2015.

Za ovaj period se radi naredno usklađivanje putem OZ-9 (videti OZ-9 NAPREDNO USKLAĐIVANJE – 2), gde se uzimaju u odnos prosečna mesečna zarada kod poslodavca za mesec OKTOBAR u odnosu na SEPTEMBAR mesec.

Dobijenim koeficijentom se koriguje iznos zarade koji je dobijen korekcijom posle prethodnog narednog usklađivanja za mesec OKTOBAR.

Ovo naredno usklađivanje ukazuje da se iznos zarade koji je korigovan sa prethodnim narednim usklađivanjem (402,34 din/čas) umanjuje koeficijentom 0,93 tako da novi iznos zarade iznosi:

IZNOS ZARADE = 402,346 x 0,93 = 374,18 din/čas.

Shodno tome naknada zarade za NOVEMBAR (1. 11. 2015. – 13. 11. 2015.) mesec (videti OZ-10 ZA NOVEMBAR) iznosi:

Broj časova za NOVEMBAR mesec = 80 (10 dana)

NAKNADA ZARADE ZA NOVEMBAR = (80 x 374,18) x 65% = 19.457 din.

NAPOMENA:

Za trudničko bolovanje važi isti postupak obračuna naknade zarade osim što kod trudničkog bolovanja umesto umanjenja iznosa zarade za 65% nema umanjenja i za naknadu zarade uzima se 100% iznosa zarade.

Za slučaj da naknada zarade iznosi manje od minimalne zarade za naknadu zarade uzima se iznos minimalne zarade.

Postupak se sprovodi tokom celog trajanja bolovanja i ukoliko u nekom momentu naknada zarade bude veća od minimalne zarade u obračunu bolovanja primenjuje se naknada zarade koja je veća od minimalne zarade.

ZAKONSKA REGULATIVA

Materija izložena u ovom tekstu zasniva se na čl. 17, 18, 19, 30, 74, 76, 96, 103 i 242. Zakona o zdravstvenom osiguranju i čl. 80. i 81. Pravilnika o načinu i postupku ostvarivanja prava iz obaveznog zdravstvenog osiguranja, uz napomenu da tekst Pravilnika nije usaglašen sa isplatom zarade (obrasci PP OD i PP OD1 su izbačeni iz upotrebe zbog prelaska na objedinjenu naplatu i kao dokaz se dostavlja izvod iz objedinjene naplate na kojem je stanje duga „0ˮ).

Pomenute propise potražite na www.propisi.net