Nakon uvođenja elektronskih poreskih prijava u martu 2014. godine značajno je unapređena evidencija poreskih zaduženja i uplata. Međutim, problem ostaje i dalje sa finansijskim karticama koje imaju „stareˮ uplatne račune. Poreska uprava zasad nema rešenje kako „zatvoritiˮ salda na navedenim karticama

Poreska uprava vodi evidenciju javnih prihoda po uplatnim računima na kojima vrši evidentiranje zaduženja i plaćanja poreskih obveza. Finansijska kartica Poreske uprave razlikuje se od finansijske kartice poreskog obveznika. Poreski obveznik koji vodi dvojno knjigovodstvo evidentira obaveze i plaćanja na kontima glavne knjige 451, 452, 453, 455, 456, 481 i 489 (porez na zarade, doprinos za PIO, doprinos za zdravstvo, doprinos za nezaposlene, porez na dobit, porez na dividende itd.). Poreski obveznici koji koriste dvojno knjigovodstvo, kao i oni koji koriste kontni plan za budžetske korisnike i preduzetnici koji vode prosto knjigovdstvo u obavezi su da svoje finansijske kartice usklađuju sa finansijskim karticama Poreske uprave. Poreski obveznici žele da imaju usaglašeno stanje poreskih obaveza sa Poreskom upravom.

#1 Kako dobiti finansijske kartice Poreske uprave?

Sve do 2013. godine poreski obveznici nisu lako dolazili do finansijskih kartica Poreske uprave. Morali su podnositi pismeni zahtev za dobijanje nekih ili svih finansijskih kartica. Zahtev se podnosio na posebnom obrascu na pisarnici Poreske uprave. Na preuzimanje finansijskih kartica čekalo se od 15 do 30 dana, a preuzimale su se u Poreskoj upravi uz ovlašćenje. Kako se u Poreskim upravama za svaki kontakt moralo čekati na šalterima, zahtev za štampanje finansijskih kartica podnosio se obično jednom godišnje.

Nakon uvođenja direktne veze Poreske uprave i poreskih obveznika 2013. godine stekli su se uslovi da se bilo kada u toku godine elektronskim putem dobiju finansijske kartice za više godina, kao i za brz i kvalitetan uvid u stanja finansijskih kartica, čime je omogućena pravovremena kontrola, usaglašavanje i ispravljanje nastalih grešaka u knjiženju.

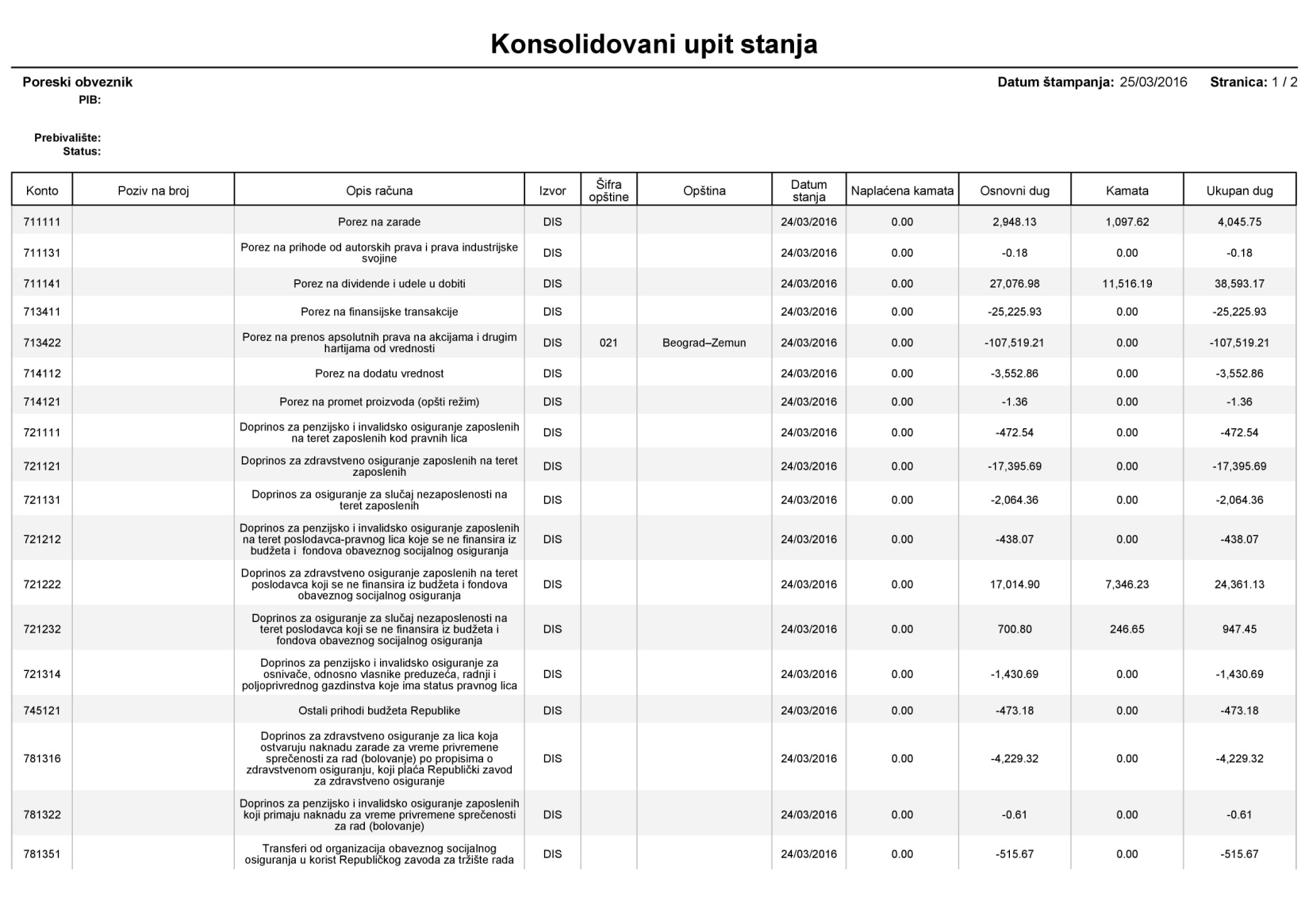

#2 Finansijska kartica – Konsolidovani upit stanja

Na primeru poreskog obveznika prikazanog na slici 1 na konsolidovanom upitu stanja na 18 uplatnih računa evidentirane su brojčane stavke, dok taj poreski obveznik na svojim finansijskim karticama ima stanje nula.

Za obaveze po osnovu poreza na dividendu i poreza na zarade podnet je zahtev za ispravku u knjigovodstvu Poreske uprave na koji nikad nije dobijen odgovor. Kartica poreza na dobit je usaglašena.

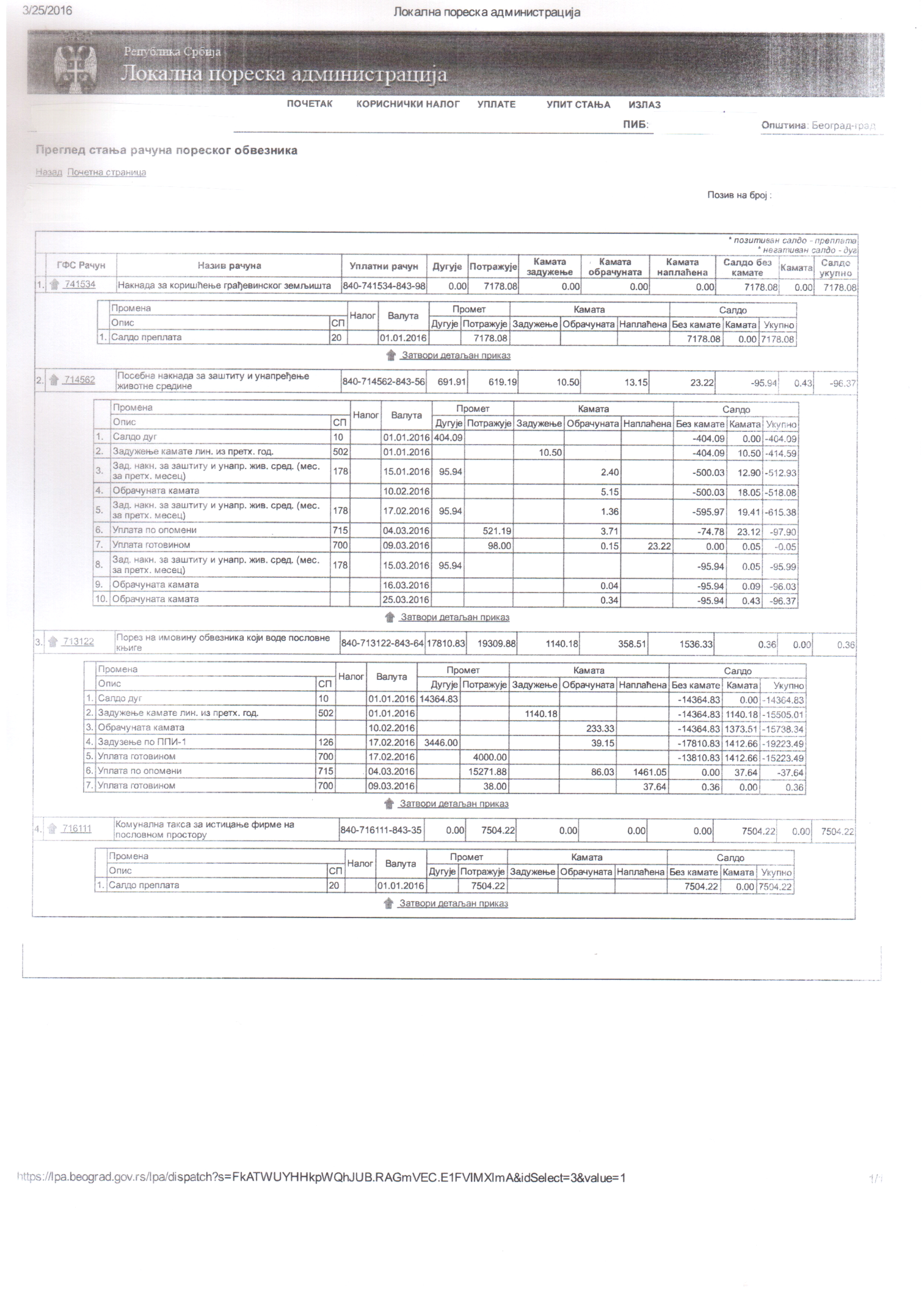

#3 Finansijska kartica – Lokalna poreska administracija

Ova finansijska kartica (slika 2: Pregled stanja na računima obveznika sa svim knjiženjima i sintetička finansijska kartica) uporediva je sa finansijskom karticom poreskog obveznika i ona se može dobiti elektronskim putem, što olakšava međusobno usklađivanje.

#4 Finansijska kartica Poreske uprave poreza na dobit

Ova kartica razlikuje se po načinu knjiženja u odnosu na ostale finansijske kartice Poreske uprave. Na njoj se knjiže akontacije poreza na dobit na osnovu poreske prijave PDP. Konačni obračun poreza i storniranje akontacija poreza na dobit vrši se pojedinačno po mesecima ili u ukupnom iznosu za celu godinu. Poreski obveznici koriste konto 723 za knjiženje akontacija poreza na dobit i konto 481 za konačni obračun poreza na dobit. Prenos salda na kartici Poreske uprave u narednu poslovnu godinu razlikuje se od salda poreskog obveznika, što znači da se ove finansijske kartice međusobno značajno razlikuju, ali, ipak, mogu međusobno da se upoređuju u toku godine.

#5 Koje su razlike po uplatnim računima – kontima?

Na osnovu dugogodišnje saradnje sa poreskim upravama u Beogradu (svaka opština ima Poresku upravu), kao i sa nekim poreskim upravama u Srbiji, registrovana su sledeća stanja na dan 31. 12. 2015. godine na finansijskim karticama Poreske uprave, a poreski obveznik na tim karticama – uplatnim računima ima stanje nula. Dat je primer iz kartice pod tačkom 2. ovog teksta:

– pretplata poreza na finansijske transakcije,

– pretplata na ostali prihodi budžeta,

– pretplata poreza na akcije,

– pretplata transferi od (…),

– pretplata doprinosa za zdravstvo za bolovanje preko 30 dana,

– pretplata doprinosa za PIO za bolovanje preko 30 dana,

– pretplata za doprinos za nezaposlene za bolovanje preko 30 dana,

– pretplata poreza na dobit, a na drugoj kartici postoji obaveza porez na dobit.

Poreska uprava zaduženje za doprinose ili poreze knjiži na pogrešan PIB, odnosno na pogrešnog poreskog obveznika, a kod drugog poreskog obveznika stvara pretplatu.

Nakon što primi karticu Poreske uprave, poreski obveznik obavezan je da proveri stanje na svojim finansijskim karticama i da utvrdi eventualne razlike. U datom primeru poreski obveznik je utvrdio da su navedene finansijske kartice poreskog obveznika sa stanjem nula.

#6 Kako je došlo do razlika (pretplata i obaveza)?

Navedeni su primeri iz prakse kako su nastale razlike između stanja na karticama Poreske uprave i stanja na karticama poreskog obveznika:

– Poreska uprava knjižila je uplatu poreskog obveznika na pogrešan PIB;

– Poreska uprava knjižila je uplatu na tačan PIB, ali poziv na broj nije ispravan;

– Poreska uprava knjižila je uplate za subvenciju za zaradu zaposlenog radnika, a nije knjižila zaduženje po poreskoj prijavi koja je predata u Poresku upravu;

– Poreska uprava knjižila je zaduženje na pogrešan PIB poreskog obveznika.

Uvidom u kartice Poreske uprave za 2014, 2013. i protekle godine, utvrđeno je da je stanje poreza na finansijske transakcije staro preko 10 godina, a ostala stanja nekoliko godina. Postoji mogućnost da Poreska uprava nije knjižila zaduženje na osnovu predate Poreske prijave ili je knjižila uplatu drugog poreskog obveznika. Utvrđeno je da je Poreska uprava knjižila porez na dobit na dve finansijske kartice iz razloga što je društvo promenilo sedište, odnosno opštinu. Poreska uprava dobila je Rešenje o promeni sedišta društva i pismeni zahtev poreskog obveznika da se izvrši spajanje finasijskih kartica poreza na dobit. Promena sedišta izvršena je 2013. godine, a do 31. 12. 2015. godine Poreska uprava nije izvršila spajanje finansijskih kartica.

I kod poreskih obveznika javljaju se greške u knjiženju na kontima glavne knjige, ali poreski obveznik nakon upoređenja sa karticama Poreske uprave može vrlo brzo uočiti grešku i ispraviti svoje knjiženje.

#7 Opomene poreskih uprava

Poreska uprava izdaje opomene za neplaćane obaveze za javne prihode što je u skladu sa Zakonom o poreskom postupku i poreskoj administraciji. Opomene koje su izdate sa čvrstim argumentima na finansijskoj kartici po kojoj je zadužen poreski obveznik su opravdane i imaju svoj efekat ako poreski dužnik posluje i ima novčanih ili deviznih sredstava na svojim računima kod poslovnih banaka. Problem je kako naplatiti potraživanje po opomeni kad poreski dužnik nema sredstava na tekućim računima.

Poseban problem se javlja kad Poreska uprava izda opomenu za neplaćene javne prihode, a pri tom je pogrešno zadužila poreskog obveznika. Poreski obveznik u tom slučaju ulazi u problem, jer mora dokazivati da je Poreska uprava učinila grešku, a to dokazivanje u praksi traje veoma dugo.

Primer iz prakse:

Poreski obveznik primio je 2014. godine poštom preporučeno tri opomene za neplaćene obaveze po osnovu zarada zaposlenih. Poreski obveznik je do tada uredno predavao poreske prijave i plaćao poreze i doprinose na zarade. Poreski obveznik koji je primio opomene imao je dva zaposlena radnika, a opomene su stigle na zaduženja kao da ima 20 zaposlenih. Utvrđeno je da je zaduženje pogrešno i uložene su tri pismene žalbe uz dokaze i plaćena je naknada za svaku žalbu u iznosu većem od 1.000,00 dinara. Na uloženu žalbu poreski obveznik nikad nije dobio odgovor i stalno je „strepioˮ da će mu tekući račun biti blokiran i da neće moći normalno da posluje. Poreski obveznik je naknadno napisao i žalbu – dopis u kojem je zahtevao odgovor. Nakon pola godine od podnošenja žalbi greška i dalje nije ispravljena. Nakon više od godinu dana zatražene su finansijske kartice od Poreske uprave da se proveri stanje i utvrđeno je da je izvršeno storniranje navedenih zaduženja. Ni do maja 2016. godine nije stigao odgovor na žalbe. Poreska uprava ispravila je grešku, a da o tome ni na koji način nije obavestila poreskog obveznika. Ispravno bi bilo da je Poreska uprava uputila pismeno izvinjenje i nadoknadila naknadu (vratila uplaćenu administrativnu taksu) na uložene tri žalbe. Na osnovu dugogodišnje saradnje sa Poreskom upravom uočeno je da pismene žalbe upućene Poreskoj upravi nisu popularne kod poreskih inspektora. Inspektor obično želi da kroz dijalog razreši problem sa knjigovođom poreskog obveznika i da izbegne pismeni zahtev za ispravljanje greške. Na uloženu žalbu prvo odgovor mora dati poreski inspektor, što njima stvara problem jer moraju priznati da je Poreska uprava napravila grešku.

Još jedan od problema u saradnji sa poreskim upravama jeste taj što se opomene šalju selektivno, kako od strane poreskih uprava tako i u samim poreskim upravama. Dok su neki poreski obveznici „zaštićeniˮ, dešava se da oni poreski obveznici koji uredno izmiruju svoje obaveze dobiju opomenu ili čak prijavu zbog malih zakašnjenja u predaji poreskih prijava ili uplatama. O ovoj temi bi trebalo šire i konkretnije pisati budući da predstavlja jedan od većih problema u Republici Srbiji.

Poseban problem u ovom primeru jeste onaj kad je poreskom obvezniku potrebno poresko uverenje o plaćenim javnim prihodima za potrebe tendera ili druge potrebe, a uverenje ne može dobiti sve dok Poreska uprava na izvrši ispravku greške navedene u gornjem primeru. Da je poreski obveznik iz navedenog primera zatražio uverenje o izmirenim obavezama pola godine nakon dostavljenih opomena uverenje ne bi dobio jer do tog vremena niko u Poreskoj upravi nije ni reagovao na uložene žalbe. Ukoliko bi mu hitno trebalo poresko uverenje, on bi prvo morao da plati dug po opomeni, pa zatim kasnije traži povrat tih sredstava, što bi potrajalo prilično dug vremenski period.

Problem nastale zatezne kamate po pogrešnim zaduženjima rešava se na različite načine u poreskim upravama i unutar poreskih uprava i stvar je knjigovođa poreskih obveznika kako će se izboriti da se obračunata kamata stornira.

#8 Preknjižavanje ili otpis salda na finansijskim karticama Poreske uprave

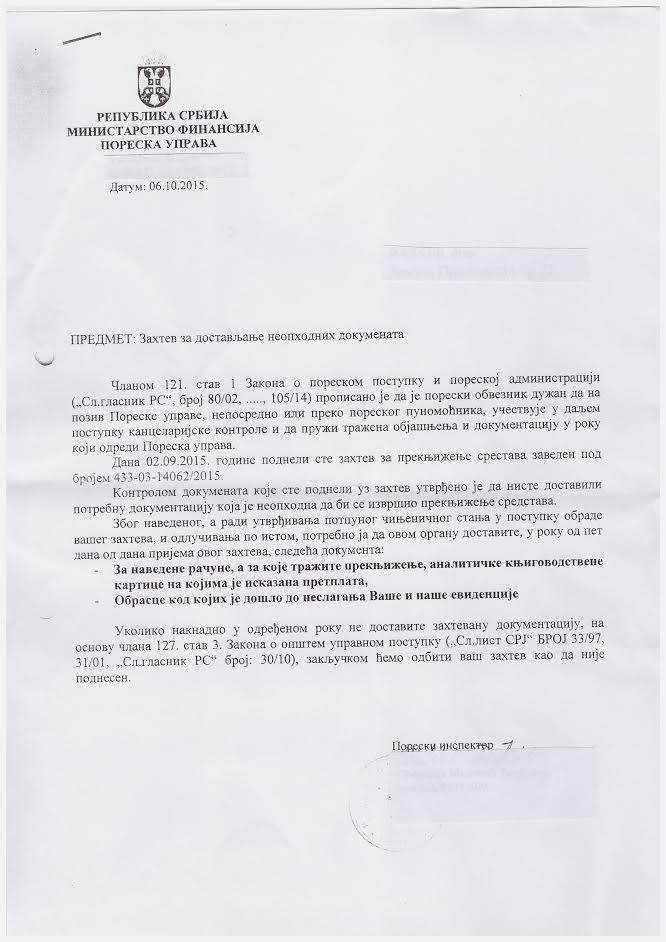

Pod tačkom 2. ovog teksta nalazi se kopija finansijske kartice Poreske uprave sa stanjima na 18 uplatnih računa i to 14 pretplata i 4 obaveze. Po navedenim računima poreski obveznik nema finasijskih kartica jer je na njima stanje O (nula). Poreski obveznik je tražio više puta da se isprave greške na zaduženjima uz priložene dokaze. Za 14 pretplata poreski obveznik pismenim putem tražio je od Poreske uprave da se veći iznosi pretplata preknjiže na kartice na kojima ima obaveze. Nije bilo pismenog odgovora. Po navedenom zahtevu obavljen je i usmeni razgovor u kancelariji Poreske uprave i dobijen odgovor da poreski obveznik dokaže kad su i po kom osnovu nastale pretplate. Jasno, poreski obveznik nije mogao da dokaže pretplate koje su uknjižene od strane Poreske uprave i koje su stare i više od 10 godina.

Znajući da nema pretplata, poreski obveznik dostavlja Poreskoj upravi pismeni zahtev da se sve pretplate oprihoduju u korist Poreske uprave (države). I na ovaj zahtev nije bilo pismenog odgovora. Nakon novog pismenog zahteva u vezi sa otpisom potraživanja, inspektor poreske uprave šalje pismo (slika 3) gde traži da se u roku od 5 dana dostave dokazi o pretplatama, a u protivnom će zahtev biti odbijen, odnosno smatraće se da nije ni podnet. Nakon tog pisma, stanje krajem maja 2016. godine ostaje i dalje isto. Ostaje nejasno kada i kako će se ovaj problem razrešiti.

#9 Knjigovođe kao uzrok nastalih razlika

Greške u knjigovodstvu dešavaju se baš kao i u svakom poslu, samo što one kod administrativnih radnika nemaju težinu kao kod nekih drugih zanimanja. Uočene greške koje su posledica unutarnjih ili spoljnih kontrola mogu se lako i brzo ispraviti ako nisu posledica nezakonitih radnji. Knjigovođe kod poreskih obveznika većinu grešaka otkriju kad dobiju finansijske kartice Poreske uprave i sa njom usklade uplate i zaduženja. U ovom slučaju poreski obveznik relativno brzo i kvalitetno (tačno) utvrdi svoju obavezu prema Poreskoj upravi. Knjigovođe poreskih obveznika greške mogu učiniti uplatom na pogrešne uplatne račune i pozivom na pogrešan kontrolni broj.

Knjigovođe u Poreskoj upravi teško ili retko uočavaju greške koje su nastale u Poreskoj upravi. Za učinjene greške saznaju uglavnom (procena u 95% slučajeva) kad im poreski obveznik ukaže na to da je došlo do grešaka u knjiženju. Razlozi zbog kojih knjigovođe u Poreskoj upravi teško uočavaju svoje greške mogu biti u fluktuaciji knjigovođa, odsustvu sa posla zbog bolovanja, godišnjih odmora, njihove nedovoljne stručnosti i sl. Nužna je povremena kontrola poslova koje izvršavaju knjigovođe u Poreskoj upravi, a i kod poreskih obveznika, kako se ne bi dogodilo da ova vrsta administracije bude kočnica u poslovanju poreskih obveznika.

#10 Poreska uverenja

Poreski obveznici često se suoče sa problemima prilikom dobijanja poreskih uverenja. Poreska uverenja se izdaju kad poreski obveznik nema neizmirenih obaveza za javne prihode. Ako je poreski obveznik izmirio svoje obaveze i ako je Poreska uprava na pravilan način sve to evidentirala, poresko uverenje može se dobiti na osnovu pismenog zahteva u roku od sedam do mesec dana. Poreska uprava obično koristi zakonsko pravo i većinu uverenja izdaje nakon mesec dana.

Ako Poreska uprava ima grešku u evidentiranju uplata i zaduženja kod poreskog obveznika koji traži poresko uverenje, tu nastaje veliki problem. Inspektor poreske uprave ili referent smatra da je ono što se nalazi na finansijskoj kartici tačno. Knjigovođa poreskog obveznika pruža dokaz da Poreska uprava ima grešku u knjiženju.Ta provera traje nekoliko dana i duže da bi na kraju inspektor poreske uprave utvrdio da je stanje kod Poreske uprave tačno. Poreski obveznik i dalje dokazuje da je greška u Poreskoj upravi, ali da bi dobio uverenje što pre mora da plati saldo obaveze, odnosno da plati i ono za šta nema obavezu. Nakon prisilne uplate, poreski obveznik nastalja usaglašavanje sa Poreskom upravom i ako Poreska uprava ne priznaje grešku poreski obveznik svoje pravo mora dokazivati putem tužbe.

#11 Knjiženje zatezne kamate

Za kašnjenje u plaćanju javnih prihoda (poreza, doprinosa i naknada) Poreska uprava obračunava zakonsku zateznu kamatu koja se evidentira – knjiži na istoj kartici gde i glavni dug. Poreski obveznici kamatu ne knjiže na konta gde se evidentira obaveza i uplata, već na konto 562 za privredna društva i preduzetnike koji vode dvojno knjigovodstvo. Poreska uprava obračunava zakonsku zateznu kamatu i na pogrešna zaduženja što dovodi do još većeg odstupanja finansijskih kartica poreskih obveznika i Poreske uprave.

Način naplate zakonske zatezne kamate u proteklim godinima različito se regulisalo. Prvo se naplaćivala kamata, a zatim osnovni dug, da bi se regulativa promenila, pa se vršila naplata osnovnog duga, a zatim naplata kamate. Nakon ispravke greške od strane Poreske uprave, osnovni dug se ispravlja putem storniranja, ali ostaje zatezna kamata koja je bila vezana za to pogrešno zaduženje. Poreski obveznik mora putem pismenog zahteva tražiti da se stornira i kamata koja je bila vezana za pogrešno zaduženje. Nekad se ta kamata stornira, ali ima slučajeva da do toga nikad i ne dođe. Poreska uprava obračunava zateznu kamatu iako je obaveza plaćena pravovremeno, ali poziv na broj nije bio tačan (greška može biti kod poreskog obveznika ili i kod Poreske uprave). I nakon ispravke poziva na broj i spajanja u jednu finansijsku karticu ostaje problem sa obračunatom kamatom. Da li će se kamata stornirati u ovom slučaju, zavisi od inspektora kancelarijske kontrole ili knjigovođe u Poreskoj upravi. Postoje različiti stavovi poreskih uprava. Poreski obveznik mora biti „uporanˮ u zahtevu da se navedena zatezna kamata stornira obraćajući se pre svega pismenim putem.

#12 Objedinjena naplata poreza i doprinosa

Od marta 2014. godine Poreska uprava uvela je elektronsku dostavu poreskih prijava PPP DP na zarade zaposlenih. Uvođenjem objedinjene naplate pojednostavljen je obračun poreza i doprinosa, uplatom svih obaveza na jedan uplatni račun. Nakon dvogodišnje primene objedinjene naplate na uplatnom računu 840-4848-37 poreski obveznici i Poreska uprava nemaju neusaglašenih stanja, osim što se za kašnjenje u plaćanju obračunava zatezna kamata koja se automatski knjiži na finansijskoj kartici Poreske uprave po podnetoj poreskoj prijavi, a poreski obveznik kamatu knjiži nakon uplate na konto 562.

Umesto zaključka

Nakon uvođenja elektronskih poreskih prijava u martu 2014. godine značajno je unapređena evidencija poreskih zaduženja i uplata. Međutim, problem ostaje i dalje sa finansijskim karticama koje imaju „stareˮ uplatne račune.

Poreska uprava zasad nema rešenja kako „zatvoritiˮ salda na navedenim karticama. Poreske uprave treba da pronađu rešenje za otpis navedenih pretplata ne tražeći od poreskih obveznika da ispravljaju greške Poreske uprave. Potrebno je da Poreska uprava hitno izda uputstvo kojim reguliše rešavanje „starihˮ salda na računima javnih prihoda koje bi na istovetan način primenjivale sve poreske uprave i poreski inspektori.

Predlažemo poreskim obveznicima da pismenim zahtevom traže da se pretplate na finansijkim karticama Poreske uprave za koje nema dokaza po kom osnovu su nastale preknjiže na druge uplatne račune. U slučaju da Poreska uprava odbije zahtev za ove pretplate, treba podneti novi zahtev za otpis u korist javnih prihoda. Poreskim obveznicima napominjemo da samo pismenim putem mogu osporiti pogrešna zaduženja ili uplate koje je knjižila Poreska uprava.

Potrebna je bolja i češća komunikacija poreskih inspektora i knjigovođa poreskih obveznika bez dodatnih pretnji sankcijama od strane Poreske uprave. Bez uvažavanja poreskih obveznika od strane Poreske uprave nema ni bolje saradnje na bržem otklanjanju nastalih grešaka.

Potrebno je da Poreska uprava u što kraćem vremenu, odnosno odmah po prijemu pismenih zahteva, reaguje na predloge poreskih obveznika. Poreska uprava je obavezna da pismeno odgovori na svaku žalbu poreskog obveznika. Ako bi centrala Poreske uprave izvršila uvid u primljene žalbe, kao i date odgovore na te žalbe, došla bi do podataka na koliko žalbi je dat odgovor za greške učinjene u knjiženju u Poreskoj upravi. Ukoliko centrala Poreske uprave nema navedene analize, postoji problem u njenom funkcionisanju, a navedene slabosti neće se otkloniti u skorijoj budućnosti. Poreska uprava obično daje pismeni odgovor na žalbu gde smatra da je pravilno postupila. I na primljeni odgovor na žalbu poreski obveznik u nekim slučajevima mora uložiti žalbu jer su navodi u odgovoru netačni.

Slika 1.

Slika 2.

Slika 3.