1 Zarade

1.1 Personalni obroci zaposlenih

Pitanje: Kako se računovodstveno obuhvata davanje pića i hrane zaposlenim radnicima – personalni obroci?

Odgovor: Posmatrano s aspekta PDV-a, u slučaju kada je topli obrok (u naturi) obezbeđen iz sredstava poslodavca, a poslodavac obezbeđuje sopstvene proizvode (što znači da je u prethodnoj fazi prometa postojalo pravo na odbitak prethodnog poreza), poslodavac je dužan da – prilikom prometa tih dobara (bez naknade) zaposlenima obračuna PDV na osnovicu koju čini nabavna cena, odnosno cena koštanja tih ili sličnih dobara u momentu prometa. Eventualno ako se neka dobra (npr. povrće) nabavljaju sa ciljem pripreme obroka isključivo za zaposlene, obveznik nema pravo na odbitak prethodnog poreza prilikom nabavke tih dobara, ali ni obavezu da obračuna PDV po tom osnovu.

Posmatrano s aspekta obračuna zarada, osnovica za obračun poreza i doprinosa je cena koštanja utrošenog materijala i gotovih proizvoda, uvećana za PDV obračunat u skladu sa goreopisanim pravilima.

U opisanim okolnostima u poslovnim knjigama potrebno je evidentirati:

- izlaz sa zaliha materijala (materijal za pripremu obroka – prema normativu za izradu obroka) stavom 511/101;

- obračunsko zaduženje radnika za cenu koštanja stavom 221/621, što znači 511 = 621;

- obračun PDV-a za zalihe materijala na kojima je prethodno iskorišćeno pravo odbitka (što ne bi trebalo u slučaju kada se materijal nabavlja namenski za ishranu zaposlenih) stavom 221/47x;

- nakon evidentiranja stavova 2. i 3. saldo na računu 221 predstavlja cenu koštanja uvećanu za obračunati PDV, što predstavlja osnovicu za obračun poreza i doprinosa u okviru obračuna zarada koji se evidentira redovnim stavom 520, 521/450, 451, 452, 453;

- poslednji stav je zatvaranje obračunskog potraživanja i obaveze za neto zaradu stavom 450/221.

1.2 Poreska prijava po odluci suda – neisplaćen prekovremeni rad

Pitanje: Po odluci suda privrednom društvu naloženo je da zaposlenom sa kojim je raskinut radni odnos, a tužio je poslodavca na ime neisplaćenog prekovremenog rada, naknadno isplati prekovremeni rad sa pripadajućim doprinosima. Na koji način treba da se popuni i preda poreska prijava PPP PD? Period za koji treba da se obračunaju doprinosi i podnese prijava jeste od 29. 6. 2015 – 31. 3. 2016. godine. Da li se ispravljaju već podnete poreske prijave i kako?

Odgovor: U skladu sa članom 11. Pravilnika o poreskoj prijavi za porez po odbitku:

U deo 1. obrasca PPP-PD – Podaci o prijavi unosi se:

1) pod rednim brojem 1.1 Vrsta prijave – oznaka jedne od navedenih vrsta prijava, i to:

– opšta prijava (oznaka 1);

– prijava po službenoj dužnosti (oznaka 2);

– prijava po članu 182b ZPPPA (oznaka 3);

– prijava po nalazu kontrole (oznaka 4);

– prijava po odluci suda (oznaka 5).

Prijava po odluci suda podnosi se na osnovu pravosnažne sudske odluke. Ako se odlukom suda naloži plaćanje novih vrsta prihoda, poreski obveznik podnosi pojedinačnu poresku prijavu koja u polju pod rednim brojem 1.1 – Vrste prijave sadrži oznaku 5 – prijava po odluci suda, a u polje pod rednim brojem 1.6 – Po nalazu kontrole/odluci suda upisuje broj sudske odluke, dok polje 1.6a ostaje nepopunjeno.

Poreska prijava po odluci suda podnosi se za svaki datum nastanka poreske obaveze, odnosno za svaki obračunski period obuhvaćen odlukom suda, ukoliko je taj period kraći od kalendarske godine. Ukoliko je period obuhvaćen odlukom suda kalendarska godina, podnosi se godišnja pojedinačna poreska prijava za tu kalendarsku godinu.

Deo 1 – Podaci o prijavi:

- polje pod rednim brojem 1.1 – Vrsta prijave sadrži oznaku 5 – prijava po odluci suda;

- u polje 1.2. – Obračunski period – mesec i godina za koje se vrši isplata zarade (opredeljeni odlukom suda) oznaka K upisuje se ako se vrši konačna isplata zarade za obračunski period, a ukoliko se podnosi godišnja prijava po odluci suda, u polje 1.2 – Obračunski period upisuje se prvi kalendarski mesec (01) i godina za koju se prijava podnosi, kao i oznaka G;

- u polje 1.4 – Datum plaćanja unosi se datum kada se planira isplata prihoda;

- u polje pod rednim brojem 1.6 – Po nalazu kontrole/odluci suda upisuje se broj sudske odluke, dok polje 1.6a ostaje nepopunjeno.

Popunjavanje dela II obrasca PPP-PD, koji se odnosi na poslodavce, odnosno isplatioce prihoda, kao i dela III obrasca PPP-PD, koji se odnosi na primaoce – fizička lica i vrste prihoda, vrši se na isti način kao prilikom popunjavanja opšte pojedinačne poreske prijave. Znači, poresku prijavu po odluci suda podnosite za svaki obračunski period (mesec) obuhvaćen odlukom suda jer je u opisanom slučaju period obuhvaćen sudskom odlukom kraći od kalendarske godine.

1.3 Naknada troškova zaposlenom koji prelazi na nepuno radno vreme

Pitanje: Kako podneti PPP PD za zaposleno lice koje je do polovine meseca radilo puno radno vreme (četrdeset sati), a od 16. u mesecu nepuno radno vreme kod dva poslodavca, tj. sedam sati dnevno kod jednog, a jedan sat kod drugog? Šta je sa neoporezivim iznosima za naknadu troškova za dnevnice i prevoz radnika u tom slučaju?

Odgovor: U ovom slučaju sve radne odnose treba posmatrati odvojeno, odnosno sve obračune zarade i naknade troškova treba izvršavati odvojeno. Znači, za obračun zarade za puno radno vreme podnosi se PPP PD sa zaradom za taj period, za koji je obračunata i srazmerna visina poreske olakšice na zarade.

Za rad kod dva poslodavca svaki poslodavac obavlja obračun zarade i primenjuje srazmerni iznos poreskog umanjenja na zarade, saglasno članu 15a stav 4. Zakona o porezu na dohodak građana, koji je utvrdio da, kad lice ostvaruje puno radno vreme kod dva ili više poslodavaca, umanjenje za neoporezovanih 16.300 dinara vrši svaki poslodavac srazmerno radnom vremenu kod poslodavca u odnosu na puno radno vreme, s tim što ukupno umanjenje iznosi 15.300 dinara mesečno. Dakle, i u ovom slučaju podnose se posebni PPP PD za svaki radni odnos, tj. svaki od dva poslodavca podnosi PPP PD za zaradu koju isplaćuje.

Pravo na naknadu troškova prevoza i dnevnice predstavlja pravo iz radnog odnosa, pa ovaj zaposleni ostvaruje ista kod svakog od poslodavaca, kao da radi sa punim radnim vremenom. Znači, kod svakog poslodavca on ostvaruje pravo na prevoz, a pošto dolazi na posao svaki radni dan, bez obzira na dužinu radnog vremena, kod svakog poslodavca ostvaruje i pravo na mesečnu olakšicu za prevoz. Isto se odnosi i na naknadu po osnovu dnevnice. Dakle, u slučaju isplate ovih naknada nema utvrđivanja srazmere u odnosu na dužinu radnog vremena.

2 Ostali prihodi

2.1 Naknada troškova volonterima

Pitanje: Naša ustanova ima volontere koji rade bez naknade, što znači da nemaju plaćen džeparac po Zakonu o volontiranju, ali im ustanova nadoknađuje troškove prevoza od kuće do doma zdravlja. To na mesečnom nivou iznosi 7.960,00 dinara. Koje poreze i doprinose obračunati na naknadu volonteru koju prima na ime troškova prevoza od 7.960,00?

Odgovor: U skladu sa članom 9. stav 1. tačka 27) Zakona o porezu na dohodak građana ne plaća se porez na dohodak građana na primanja ostvarena po osnovu naknade troškova volontiranja koju ostvaruje volonter, u skladu sa zakonom kojim se uređuje volontiranje.

U skladu sa članom 10. stav 2. tačka 2) Zakona o volontiranju (dalje: Zakon) novčanom naknadom ili imovinskom koristi za volontera ne smatra se naknada troškova volontiranja, između ostalog i za putovanja, smeštaj i ishranu volontera i drugih troškova koji nastanu u vezi sa izvršavanjem volonterskih usluga i aktivnosti.

Osim toga, članom 18. stav 1. tačka 7) Zakona propisano je da ugovor o volontiranju sadrži, između ostalog, i troškove volontiranja i način njihove naknade.

U skladu sa članom 21. stav 1. tačka 6) Zakona volonter ima pravo na naknadu ugovorenih troškova nastalih u vezi sa volontiranjem.

Dakle, ako je ugovorom o volontiranju, zaključenim u skladu sa Zakonom o volontiranju, ugovoreno da se volonteru nadoknađuju troškovi prevoza, prilikom isplate te naknade troškova ne plaća se porez na dohodak građana. Samim tim, ova naknada troškova nije predmet ni obračuna doprinosa za obavezno socijalno osiguranje.

2.2 Isplata pomoći fizičkom licu – iz ugla dohotka građana i poreza na dobit

Pitanje: Nekoliko privrednih društava odlučilo je da u zajedničkoj akciji pruži humanitarnu pomoć u robi višečlanoj porodici koja je u teškoj materijalnoj situaciji (pomoć se ogleda u renoviranju kuće). Koji je poreski tretman iz ugla poreza na dohodak građana i poreza na dobit?

Odgovor: U skladu sa članom 15. stav 1. Zakona o porezu na dobit pravnih lica, kao rashod u poreskom bilansu priznaje se izdatak za:

1) zdravstvene, obrazovne, naučne, humanitarne, verske i sportske namene, zaštitu životne sredine, kao i davanja učinjena ustanovama socijalne zaštite osnovanim u skladu sa zakonom koji uređuje socijalnu zaštitu, pri čemu se ovi izdaci priznaju kao rashod samo ako su izvršeni licima registrovanim, odnosno osnovanim za te namene u skladu sa posebnim propisima, koja navedena davanja isključivo koriste za obavljanje navedenih delatnosti;

2) humanitarnu pomoć, odnosno otklanjanje posledica nastalih u slučaju vanredne situacije, koje su učinjene Republici, autonomnoj pokrajini, odnosno jedinici lokalne samouprave.

Dakle, s obzirom na to da humanitarna pomoć nije data gorenavedenim licima, ne priznaju se kao rashod u poreskom bilansu. Osim toga, radi se o rashodu koji nije nastao u svrhu obavljanja delatnosti poreskog obveznika (davaoca pomoći), pa se ne priznaje kao poreski rashod u skladu sa članom 7a stav 1. tačka 8) Zakona o porezu na dobit pravnih lica.

Što se tiče oporezivanja porezom na dohodak građana, ovakav vid pomoći NE može da se okarakteriše, u smislu odredbi člana 9. stav 1. tačka 11) Zakona o porezu na dohodak građana, kao organizovana socijalna i humanitarna pomoć, jer nisu ispunjeni uslovi propisani Pravilnikom o ostvarivanju prava na poreska izuzimanja za primanja po osnovu pomoći zbog uništenja ili oštećenja imovine, organizovane socijalne i humanitarne pomoći, stipendija i kredita učenika i studenata, hranarina sportista amatera i prava na poresko oslobođenje za primanja po osnovu solidarne pomoći za slučaj bolesti (dalje: Pravilnik).

Po našem mišljenju u ovom slučaju moguće je primeniti odredbe člana 9. stav 1. tačka 30) jer se radi o novčanoj pomoći fizičkim licima koja nisu zaposlena kod davaoca, koja ne predstavlja ekvivalent za neki njihov rad, odnosno protivuslugu ili protivčinidbu za neku njihovu aktivnost u odnosu na davaoca. Ova vrsta pomoći izuzeta je od oporezivanja samo do iznosa od 13.248 dinara godišnje (iznos je u primeni do 31. 1. 2021). To znači da jedan davalac pomoći u toku kalendarske godine jednom fizičkom licu može da isplati novčanu pomoć po ovom osnovu, bilo jednokratno bilo putem više uplata, neoporezivo do iznosa od 13.248 dinara. S druge strane, jedno fizičko lice u toku kalendarske godine moglo bi da ostvari novčane pomoći po ovom osnovu od više isplatilaca, i to tako što bi novčana pomoć ostvarena od svakog isplatioca posebno u iznosu do 13.248 dinara bila neoporeziva. Isto tako, jedan davalac pomoći mogao bi da u toku kalendarske godine vrši isplate novčanih pomoći po ovom osnovu većem broju fizičkih lica i za svako fizičko lice mogao bi da se primeni neoporezivi iznos od 13.248 dinara.

S obzirom na to da odredbama Zakona nije precizirano u koje svrhe se daje ova novčana pomoć, po našem mišljenju radi se o svim onim situacijama kada se novčana pomoć daje licu koje nije zaposleno kod davaoca pomoći, ali pod pretpostavkom da postoje dokazi da se lice koje ostvaruje novčanu pomoć nalazi u stanju socijalne potrebe. Pre svega, to su one situacije kada nisu ispunjeni uslovi da takva vrsta pomoći bude u celosti izuzeta od oporezivanja po nekom drugom pravnom osnovu, na primer:

- daje se pomoć zbog uništenja ili oštećenja imovine, ali nisu ispunjeni uslovi propisani Pravilnikom;

- daje se socijalna i humanitarna pomoć, ali nisu ispunjeni uslovi propisani Pravilnikom;

- daje se novčana pomoć fizičkim licima koja služi za lečenje u zemlji ili inostranstvu, ali nije dokumentovana računima zdravstvene ustanove koja je lečenje izvršila.

Ukoliko se ova pomoć isplaćuje u iznosu koji je viši od neoporezivog, deo primanja preko 13.248 dinara oporezuje se kao ostali prihod u skladu sa članom 85. stav 1. tačka 12) ZPDG-a. Osnovicu za oporezivanje čini razlika između ostvarenog primanja i neoporezivog iznosa, uvećana za pripadajuće obaveze koje se plaćaju na teret primaoca prihoda, a porez se plaća po stopi od 20%. Koeficijent za preračun sa neto oporezivog prihoda na bruto iznosi: Bruto = Neto / 0,80. Šifra vrste prihoda je 1 11 634 00 0.

Isplatilac primanja (pomoći) na koja se po Zakonu ne plaća porez nije dužan da Poreskoj upravi podnosi poresku prijavu (na obrascu PPP-PD) prilikom isplate tih primanja, s obzirom na to da se ne vrši obračun i plaćanje poreza. To znači da u svim onim slučajevima kada je primanje (pomoć) koje se isplaćuje u celosti izuzeto od oporezivanja, isplatilac nema obavezu podnošenja poreske prijave. To su svi oni slučajevi kada je prihod u celosti izuzet od oporezivanja u skladu sa odredbama Zakona, kao i oni slučajevi kada je prihod izuzet od oporezivanja samo do propisanog neoporezivog iznosa, a isplatilac isplaćuje primanje (pomoć) upravo do neoporezivog iznosa. S druge strane, ukoliko je određeno primanje (pomoć) izuzeto od oporezivanja samo delimično, za deo prihoda koji je oporeziv (deo koji se isplaćuje preko neoporezivog iznosa) isplatilac prihoda – pravno lice, preduzetnik ili preduzetnik paušalac ima obavezu da pre isplate prihoda podnese poreske prijavu na obrascu PPP-PD, u kojoj će za svakog obveznika i za svaki pojedinačno isplaćeni prihod iskazati podatke o oporezivom delu prihoda koji isplaćuje, a zatim obračunati i po odbitku obustaviti i uplatiti iznos poreza na propisani jedinstveni uplatni račun u momentu isplate prihoda, u skladu sa propisima koji važe na dan isplate prihoda.

Iz ugla Zakona o porezima na imovinu, na ovaj vid pomoći ne plaća se porez na poklon u skladu sa članom 14. stav 4. tačka 2) tog zakona, koji propisuje da se poklonom u smislu ovog zakona ne smatra prihod fizičkog lica po osnovima koji su izuzeti od dohotka za oporezivanje, odnosno koji je predmet oporezivanja porezom na dohodak građana.

2.3 Korišćenje sopstvenog vozila u službene svrhe i troškovi goriva

Pitanje: Poslodavac je uputio zaposlenog na službeni put na kome je isti prešao 1032 km i za to mu je isplaćeno 16.656,00 dinara. Da li je obračun troškova goriva na službenom putu u slučaju korišćenja sopstvenog automobila moguće isplatiti u ovom iznosu?

Odgovor: Potrošeno gorivo nadoknađuje se po priloženom računu za gorivo i na osnovu pređenih kilometara (kako bi se utvrdio stvarni utrošak goriva), što je trošak poslovanja poslodavca koji je zaposlenog uputio na put, a ne zarada ili naknada upućenog lica na službeni put.

U skladu sa članom 18. stav 1. tačka 5) Zakona o porezu na dohodak građana ne plaća se porez na zarade na primanja zaposlenog od poslodavca po osnovu naknade prevoza na službenom putovanju, prema priloženim računima prevoznika u javnom saobraćaju, a kada je, saglasno zakonu, drugim propisima, odnosno aktima odobreno korišćenje sopstvenog automobila za službeno putovanje ili u druge službene svrhe – do iznosa od 30% od cene po osnovnoj jedinici mere pogonskog goriva pomnoženog s brojem jedinica mere pogonskog goriva koje je potrošeno, a najviše do 6.980 dinara mesečno. Dakle, isplata naknade za korišćenje sopstvenog vozila u službene svrhe obračunava se po pređenim kilometrima (broj kilometara × cena goriva po litru × 0,3), a ne po priloženom računu za gorivo. Ukoliko je taj iznos viši od 6.980 dinara, na iznos preko toga obračunava se i plaća porez na dohodak građana u skladu sa članom 18. ZPDG-a.

Napominjemo da se ovde radi o naknadi zaposlenom za korišćenje svog vozila u službene svrhe, a ne o potrošnji goriva koje je imao na službenom putu.

Potrošeno gorivo nadoknađuje se po priloženom računu za gorivo i na osnovu pređenih kilometara (kako bi se utvrdio stvarni utrošak goriva), što je trošak poslovanja poslodavca koji je zaposlenog uputio na put, a ne zarada ili naknada upućenog lica na službeni put.

U vezi sa tim računi za gorivo moraju biti na ime firme.

Iz Mišljenja Ministarstva finansija br. 011-00-56/2016-04 od 28. 1. 2016. godine:

„Ukoliko se zaposlenom isplati naknada po osnovu korišćenja sopstvenog automobila za službeno putovanje u iznosu većem od neoporezivog iznosa do 6.322 dinara mesečno, deo iznad propisanog neoporezivog iznosa bio bi predmet oporezivanja porezom na dohodak građana na zaradu saglasno Zakonu.

Predmetna naknada jeste naknada zaposlenom za upotrebu njegovog automobila za službeno putovanje ili u druge službene svrhe (faktički predstavlja naknadu zaposlenom po osnovu amortizacije sopstvenog automobila kada ga koristi u službene svrhe), koja u sebi ne sadrži iznos troškova po osnovu goriva koje je potrošeno na službenom putovanju, odnosno u službene svrhe korišćenjem sopstvenog automobila zaposlenog.

Trošak goriva, koje je zaposleni potrošio na službenom putovanju, predstavlja trošak poslovanja poslodavca i ne čini deo zarade zaposlenog. Kao osnov za priznavanje troška potrošenih litara benzina (goriva) koriste se podaci npr. iz naloga za službeni put (npr. broj kilometara pređenih na službenom putu, vremenski period u kome se realizuje službeno putovanje, tip automobila), kao i iz druge pomoćne evidencije iz koje se može utvrditi količina potrošenog goriva u predmetnom slučaju.”

Pravo zaposlenog na naknadu troškova po osnovu korišćenja sopstvenog automobila za službeno putovanje ostvaruje se kao naknada troškova službenog putovanja za koje je u članu 118. Zakona o radu propisano da se utvrđuje u skladu sa opštim aktom poslodavca i ugovorom o radu.

S obzirom na to da se radi o pravu zaposlenog koje je propisano članom 118. Zakona o radu, po našem mišljenju poslodavac je u obavezi da opštim aktom propiše uslove i način ostvarivanja prava na ovu naknadu, kao i obavezu da naknadu isplati.

2.4 Oporezivanje dividende ostvarene u drugoj državi

Pitanje: Državljanin Srbije ima firmu u UAE i zbog posla boravi duže od devedeset dana u UAE. Firma iz UAE isplaćuje dividendu srpskom državljaninu na bankarski račun u Srbiji. Da li je srpski državljanin u obavezi da plati porez na isplatu dividende u Srbiji ukoliko podnese dokaz da je boravio duže od devedeset dana u UAE?

Odgovor: U vezi sa postavljenim pitanjem dostavljamo Mišljenje Ministarstva finansija br. 414-00-51/2011-04 od 22. 7. 2011. godine:

„Saglasno članu 61. stav 1. tačka 2) Zakona o porezu na dohodak građana („Sl. glasnik RS”, br. 24/01, 80/02, 135/04, 62/06, 65/06 – ispravka, 31/09, 44/09, 18/10 i 50/11, u daljem tekstu: Zakon), prihod koji fizičko lice ostvari po osnovu dividende i udela u dobiti, predmet je oporezivanja porezom na dohodak građana na prihode od kapitala. Obveznik poreza na dohodak građana je, saglasno članu 7. stav 1. Zakona, rezident Republike Srbije (u daljem tekstu: Republika) za dohodak ostvaren na teritoriji Republike i u drugoj državi. Dakle, u konkretnom slučaju, poreski obveznik po osnovu prihoda od kapitala je fizičko lice – rezident Republike koji ostvaruje dividendu, nezavisno od toga da li je dividenda ostvarena na teritoriji Republike ili u inostranstvu, odnosno da li je isplatilac domaće (rezidentno) ili strano (nerezidentno) pravno lice. Odredbom člana 12. Zakona propisano je da ako obveznik – rezident Republike ostvari dohodak u drugoj državi, na koji je plaćen porez u toj državi, na račun poreza na dohodak građana utvrđenog prema odredbama tog zakona odobrava mu se poreski kredit u visini poreza na dohodak plaćenog u toj državi, s tim da poreski kredit ne može biti veći od iznosa koji bi se dobio primenom odredaba tog zakona na dohodak ostvaren u drugoj državi. Poresku osnovicu po osnovu prihoda od kapitala – dividendi predstavlja oporezivi prihod, kao prihod koji je isplaćen (raspodeljen) obvezniku, saglasno članu 63. stav 2. Zakona. Ako je primanje ostvareno u nenovčanom obliku, vrednost tog primanja procenjuje se prema uporedivoj tržišnoj vrednosti. Porez na prihode od kapitala plaća se po stopi od 10%. U slučaju kada obveznik ostvaruje prihod od dividende u ili iz druge države, saglasno članu 107. Zakona dužan je da sam obračuna i uplati porez po odbitku po odredbama Zakona, ako porez ne obračuna i ne uplati isplatilac prihoda, kao i ako prihod ostvari od lica koje nije obveznik obračunavanja i plaćanja poreza po odbitku. Saglasno st. 3. i 4. tog člana Zakona obveznik je dužan da poreskom organu, nadležnom prema mestu svog prebivališta, odnosno boravišta, najkasnije u roku od trideset dana od dana kada je primio prihode, dostavi poresku prijavu na obrascu PP OPO – Poreska prijava o obračunatom i plaćenom porezu po odbitku i pripadajućim doprinosima na zaradu / drugu vrstu prihoda od strane fizičkog lica kao poreskog obveznika, koji je propisan Pravilnikom o obrascu poreske prijave o obračunatom i plaćenom porezu po odbitku i pripadajućim doprinosima od strane fizičkog lica kao poreskog obveznika („Sl. glasnik RS”, br. 11/05). Prema tome, ukoliko obveznik – rezident Republike ostvari dohodak u drugoj državi po osnovu prihoda od kapitala (dividende) na koji je plaćen porez u toj državi, nadležnom poreskom organu podnosi poresku prijavu na obrascu PPOPO, u kojoj iskazuje podatke u vezi sa ostvarenim prihodom i obračunatim i plaćenim porezom na dohodak građana. Ministarstvo finansija napominje da se prilikom utvrđivanja poreske obaveze na račun poreza na dohodak građana, utvrđenog prema odredbama Zakona, obvezniku odobrava poreski kredit u visini poreza na dohodak plaćenog u drugoj državi, s tim da poreski kredit ne može biti veći od iznosa koji bi se dobio primenom odredaba Zakona na dohodak ostvaren u drugoj državi (član 12. Zakona). Prihod ostvaren po osnovu dividende nije predmet oporezivanja godišnjim porezom na dohodak građana, saglasno članu 87. stav 2. Zakona.”

Napomena: U Mišljenju se ministarstvo poziva na član 107. Zakona koji je bio na snazi u vreme davanja mišljenja. Član 107. je brisan, ali je jednaka odredba u vezi sa samooporezivanjem prihoda sadržana u članu 100a stav 2. trenutno važećeg Zakona.

Državljanin Srbije smatra se rezidentom ako ispunjava uslove propisane članom 7. Zakona o porezu na dohodak građana. U skladu sa članom 7. Zakona o porezu na dohodak građana, obveznik poreza na dohodak građana je rezident Republike Srbije (dalje: rezident) za dohodak ostvaren na teritoriji Republike Srbije (dalje: Republika) i u drugoj državi.

Rezident Republike, u smislu ovog zakona, jeste fizičko lice koje:

1) na teritoriji Republike ima prebivalište ili centar poslovnih i životnih interesa, ili

2) na teritoriji Republike, neprekidno ili sa prekidima, boravi sto osamdeset tri ili više dana u periodu od dvanaest meseci koji počinje ili se završava u odnosnoj poreskoj godini.

Fizičko lice koje u određenoj poreskoj godini nije boravilo na teritoriji Republike i koje u njoj ne ispunjava uslov da se smatra poreskim rezidentom po osnovu kriterijuma predviđenih u tački 1) stav 2. člana 7. Zakona, neće se smatrati rezidentom Republike za tu poresku godinu (član 7. stav 4. Zakona).

2.5 Uzimanje robe za privatne potrebe osnivača

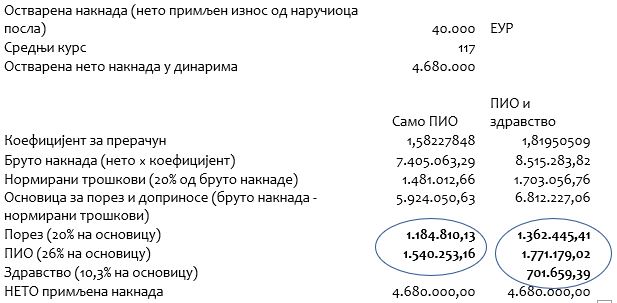

Pitanje: Osnivač društva je za privatne potrebe uzeo robu iz maloprodaje u iznosu od 100.000 dinara (maloprodajna vrednost). Koji su stavovi za knjiženje u računovodstvu, kao i da li se na iznos od 100.000 upotrebljava koeficijent 0,85 za preračun na bruto iznos za podnošenje poreske prijave i plaćanje poreza na prihode od kapitala po osnovu uzimanja iz imovine privrednog društva? Obavezu za PDV knjižili bismo na kontu 4740, a u POPDV na poziciji 3.7.

Odgovor: Pri obračunu uzimanja iz poslovne imovine od strane vlasnika društva za njegove privatne potrebe i ličnu potrošnju neto prihod (vrednost uzete robe) deli se sa 0,85 kako bi se utvrdila osnovica za obračun 15% poreza.

Podnosite PPP PD prijavu, a vrsta prihoda je 1 11 410 000.

Stavovi za knjiženje:

– 723/13; 474 – za umanjenje vrednosti zaliha uzete robe;

– 723/489 – za obračunati porez na prihode od kapitala;

– 489/241 – za plaćanje poreza na prihode od kapitala.

Detaljnije o tome pisali smo u broju 6/2019, str. 64.

Pošto se radi o uzimanju dobara koja su deo poslovne imovine poreskog obveznika za lične potrebe osnivača, radi se o prometu dobara u skladu sa članom 4. stav 4. tačka 1) Zakona o PDV-u. Promet unosite, kako ste i napisali, u polje 3.7 obrasca POPDV.

2.6 Izdavanje magacinskog prostora u zakup drugom fizičkom licu

Pitanje: Kada fizičko lice izdaje u zakup magacinski prostor drugom fizičkom licu, da li se plaća porez na zakup i ko je obveznik?

Odgovor: Saglasno odredbama člana 65b Zakona o porezu na dohodak građana (dalje: ZPDG), obveznik poreza na prihode od nepokretnosti je fizičko lice koje izdavanjem u zakup ili podzakup nepokretnosti ostvari prihode po tom osnovu.

Nepokretnostima se smatraju:

1) zemljište;

2) stambene, poslovne i druge zgrade, stanovi, poslovne prostorije, garaže i drugi (nadzemni i podzemni) građevinski objekti, odnosno njihovi delovi.

Dakle, plaća se porez na prihode od nepokretnosti, a obveznik je zakupodavac – fizičko lice.

U skladu sa članom 100a stav 1. tačka 3) porez se utvrđuje samooporezivanjem na prihode koje isplaćuje isplatilac koji nije pravno lice, preduzetnik, preduzetnik paušalac ili preduzetnik poljoprivrednik, po osnovu prihoda od izdavanja nepokretnosti i davanja u zakup pokretnih stvari. Stavom 4. istog člana propisano je da se porez na ovako ostvarene prihode utvrđuje i plaća na prihod koji je obveznik primio, odnosno iz prihoda iz kog je dužan da plati pripadajuće obaveze.

Primeri obračuna poreza dati su u broju 7–8/2019, str. 145.

2.7 Nagrada dobijena na nagradnom konkursu

Pitanje: Domaće preduzeće organizuje nagradni konkurs za kupce njegove robe, pri čemu je srećni dobitnik dobio put u inostranstvo i boravak tamo. Ovo preduzeće kupuje avionske karte, dok smeštaj i karte za posetu sportskom događaju plaća drugo inopreduzeće (proizvođač te robe). Da li domaće preduzeće, koje je organizator nagradne igre, porez plaća na ceo iznos nagrade ili samo na deo koji ono snosi (avio-karte)? Koji porez bi trebalo obračunati?

Odgovor: Priređivanje nagradnih konkursa ne smatra se igrom na sreću jer ishod zavisi isključivo od postignutih rezultata iz zadate oblasti (a ne od slučaja ili nekog neizvesnog događaja).

Imajući u vidu da se priređivanje ovakvog vida nagradnog konkursa ne vrši u skladu sa odredbama Zakona o igrama na sreću, na priređivanje se ne primenjuje:

- član 25. stav 2. tačka 18) Zakona o PDV-u o poreskom oslobođenju bez prava na odbitak prethodnog poreza,

- član 83. Zakona o porezu na dohodak građana o oporezivanju porezom na dobitke od igara na sreću,

- član 14. stav 5. Zakona o porezima na imovinu o izuzimanju od oporezivanja po ovom zakonu prenosa dobitka u igri na sreću sa organizatora igre na dobitnika.

Cilj organizovanja nagradnog konkursa od strane pravnog lica svakako je reklamiranje priređivača, njegovih prodajnih objekata, proizvoda i usluga. U tom smislu, prilikom nabavke dobara i usluga u navedenom cilju priređivač ima pravo na odbitak prethodnog poreza. S druge strane, pri isporuci nagrada dobitnicima u dobrima u obavezi je da obračuna i plati PDV na osnovicu koju čini cena koštanja, odnosno nabavna cena tog ili sličnog dobra u momentu isporuke nagrade dobitniku. Međutim, ukoliko priređivač kao nagradu pruža uslugu, po našem mišljenju radi se o pružanju usluga u poslovne svrhe (u svrhu povećanja prihoda priređivača putem reklamiranja sopstvenog objekta ili proizvoda/usluga), pa priređivač nema obavezu da na promet usluge obračuna i plati PDV.

Posmatrano s aspekta poreza na dohodak građana, po našem mišljenju primenjuje se odredba člana 85. stav 1. tačka 11) Zakona o porezu na dohodak građana, kojom je propisano da se ostalim prihodima, u smislu ovog zakona, smatraju i drugi prihodi koji po svojoj prirodi čine dohodak fizičkog lica, a naročito nagrade i druga slična davanja fizičkim licima koja nisu zaposlena kod isplatioca, a proizlaze iz rada ili druge vrste doprinosa delatnosti isplatioca, u iznosu preko 13.248 dinara godišnje, ostvareno od jednog isplatioca. Dakle, ako primanje fizičkog lica iznosi manje od 13.248 dinara (na godišnjem nivou), porez na drugi prihod se ne plaća. U suprotnom, ako primanje fizičkog lica iznosi više od 13.248 dinara, na razliku iznad propisanog neoporezivog iznosa obračunava se porez na drugi prihod po stopi od 20% (koeficijent za preračun je 1,25). Doprinosi se ne plaćaju.

Iz Mišljenja Ministarstva finansija br. 413-00-82/2013-04 od 18. 8. 2014. godine: „Novčana nagrada za postignuti uspeh na takmičenju, u konkretnom slučaju po osnovu pobede u televizijskoj emisiji Ja imam talenat, predstavlja prihod fizičkog lica koji ima poreski tretman ostalih – drugih prihoda na koje se plaća porez na dohodak građana prema odredbi člana 85. stav 1. tačka 10) Zakona o porezu na dohodak građana.”

Priređivač je dužan da poresku prijavu na obrascu PPP-PD podnese pre uručivanja nagrada. Po našem mišljenju, vrednost nagrade je ukupna vrednost pružene usluge putovanja.

2.8 Stručno usavršavanje zaposlenog u inostranstvu

Pitanje: Domaća firma zapošljava strane državljane Kine koji u Srbiji obavljaju specifičnu delatnost – istraživanje i eksploataciju ruda, koja zahteva stalno usavršavanje. Neophodno je da odlaze u Kinu na edukaciju barem jednom godišnje. Da li takav odlazak zaposlenih u Kinu ima tretman službenog puta i da li svi troškovi nastali po osnovu službenog puta (prevoz, smeštaj, prtljag) ne podležu porezu na zarade pošto su lica u zvaničnom radnom odnosu kod poslodavca u Srbiji? Da li je dužina poslovnog boravka u Kini ograničena nekim propisom jer odlazak zahteva ostanak u Kini od trideset do četrdeset dana?

Odgovor: U skladu sa članom 49. Zakona o radu poslodavac je dužan da zaposlenom omogući obrazovanje, stručno osposobljavanje i usavršavanje kada to zahteva potreba procesa rada i uvođenje novog načina i organizacije rada. U skladu sa Mišljenjem Ministarstva rada br. 120-01-105/2006-02 od 7. 7. 2006. godine, „izdaci za obrazovanje, stručno osposobljavanje i usavršavanje zaposlenih koje je poslodavac naknadio u smislu člana 49. Zakona nemaju karakter zarade i na njih se ne plaćaju doprinosi za socijalno osiguranje.”

Dakle, izdaci za stručno usavršavanje zaposlenog nemaju karakter zarade i po tom osnovu ne postoji obaveza plaćanja poreza na zarade niti doprinosa za obavezno socijalno osiguranje. Osim ispunjenja uslova da su troškovi nastali u funkciji potreba procesa rada (zaposleni se stručno osposobljava i obrazuje za potrebe poslodavca), iz dokumentacije mora nesumnjivo da proizlazi da se radi o troškovima koji se odnose na konkretno stručno usavršavanje.

Da bi službeni put u inostranstvo mogao da se tretira kao upućivanje na privremeni rad u inostranstvo po pravilima Zakona o uslovima za upućivanje zaposlenih na privremeni rad u inostranstvo i njihovoj zaštiti, pored vremenskog kriterijuma (da boravak u inostranstvu prelazi trideset dana u kontinuitetu, odnosno devedeset dana ukupno sa prekidima u toku kalendarske godine), potrebno je da bude ispunjen i jedan od tri uslova iz člana 3. ovog zakona. Prema odredbama pomenutog člana 3. ovaj zakon primenjuje se na poslodavce koji upućuju zaposlene na privremeni rad u inostranstvo radi:

– rada u okviru izvođenja investicionih i drugih radova i pružanja usluga na osnovu ugovora o poslovnoj saradnji, odnosno drugog odgovarajućeg osnova;

– rada ili stručnog osposobljavanja i usavršavanja za potrebe poslodavca u poslovnim jedinicama poslodavca u inostranstvu, na osnovu akta o upućivanju ili drugog odgovarajućeg osnova;

– rada ili stručnog osposobljavanja i usavršavanja za potrebe poslodavca u okviru međukompanijskog kretanja po osnovu pozivnog pisma, politike međukompanijskog kretanja ili drugog odgovarajućeg osnova.

Imajući u vidu da se u konkretnom slučaju zaposleni šalju u inostranstvo radi usavršavanja za potrebe poslodavca, pri čemu pojedinačni boravak na usavršavanju traje duže od trideset dana u kontinuitetu, po našem mišljenju treba da budu primenjena pravila za upućivanje zaposlenih na privremeni rad u inostranstvo.

Detaljno o upućivanju zaposlenih na rad u inostranstvo pisali smo u broju 5/2019, str. 146.

3 Bolovanje

3.1 Bolovanje zbog bolesti deteta – otac deteta nije zaposlen

Pitanje: Da li majka ima pravo na bolovanje zbog bolesti deteta ako otac nije u radnom odnosu (a radno je sposoban)?

Odgovor: Bolovanje je pravo osiguranika – osiguranog lica po nekom od osnova osiguranja predviđenim Zakonom o zdravstvenom osiguranju – zaposlenje, preduzetništvo. Konkretno, prema članu 79. tog zakona, naknada zarade zbog nege deteta (dakle i bolovanje) pripada:

– osiguraniku ako oba roditelja imaju utvrđen osnov osiguranja – zaposlenje, preduzetništvo,

– ako dete ima samo jednog roditelja,

– ako samo jedan roditelj vrši roditeljsko pravo u smislu propisa o porodici ili

– ako jedan od roditelja nema utvrđen osnov osiguranja – zaposlenje ili privatno preduzetništvo, ali je iz zdravstvenih razloga nesposoban da neguje obolelo dete.

Dakle, samo u ovim slučajevima može da se ostvari pravo na bolovanje. Ako osoba iz pitanja može da se identifikuje sa bilo kojom od navedenih opcija, ima pravo na bolovanje.

3.2 Pravo penzionera koji radi sa nepunim ranim vremenom na bolovanje

Pitanje: Imamo penzionera koji je zaposlen 16 sati nedeljno. Da li on ima pravo na bolovanje?

Odgovor: Nepuno radno vreme je radno vreme kraće od punog radnog vremena. U skladu sa članom 40. stav 1. Zakona o radu, zaposleni koji radi sa nepunim radnim vremenom ima pravo na zaradu, druga primanja i druga prava iz radnog odnosa srazmerno vremenu provedenom na radu, osim ako za pojedina prava zakonom, opštim aktom i ugovorom o radu nije drukčije određeno. Takođe, poslodavac je dužan da zaposlenom koji radi sa nepunim radnim vremenom obezbedi iste uslove rada kao i zaposlenom sa punim radnim vremenom koji radi na istim ili sličnim poslovima. To znači da zaposleni koji rade sa nepunim radnim vremenom imaju sva prava iz radnog odnosa kao i zaposleni koji radi sa punim radnim vremenom, s tim što pojedina prava iz radnog odnosa, odnosno prava koja su pre svega uslovljena dužinom radnog vremena ostvaruje srazmerno vremenu provedenom na radu (kao što je pravo na zaradu, odnosno naknadu zarade, odmor u toku dnevnog rada), a pojedina koja su nedeljiva u punom obimu (pravo na godišnji odmor, pravo na plaćeno, odnosno neplaćeno odsustvo i sl.).

Pravo na naknadu zarade zaposlenih, u zavisnosti od toga na čiji se teret naknada isplaćuje, uređeno je odredbama Zakona o radu, kao i odredbama Zakona o zdravstvenom osiguranju.

Kako smo već naveli, zaposleni zaradu ostvaruje samo za časove rada, odnosno srazmerno vremenu provedenom na radu. Isto tako, kada zaposleni ne radi, u skladu sa odredbama Zakona o radu ima pravo na naknadu zarade, a ovo pravo (pravo na naknadu zarade) ostvaruje samo za one časove odsustva u koje bi inače radio, odnosno srazmerno radnom vremenu zaposlenog. Naravno, sve navedeno primenjuje se kada se radi o penzioneru koji je zasnovao radni odnos sa nepunim ranim vremenom.

4 Radni odnosi

4.1 Linearna isplata regresa

Pitanje: Da li poslodavac može da isplaćuje regres zaposlenima tako da za svakog odredi visinu regresa prema ličnoj proceni?

Odgovor: U članu 118. stav 1. tačke 5) i 6) Zakona o radu utvrđeno je da zaposleni ima pravo na naknadu troškova u skladu sa opštim aktom i ugovorom o radu, i to pored ostalog: za ishranu u toku rada i za regres za korišćenje godišnjeg odmora. Navedenom odredbom Zakona o radu propisano je samo pravo zaposlenog na naknadu za topli obrok i regres, dok pitanje iznosa po osnovu tog prava Zakon ne propisuje niti ograničava na određeni minimum ili maksimum, već upućuje poslodavca na to da ga svojim opštim aktom (kolektivnim ugovorom ili pravilnikom o radu) ili ugovorom o radu utvrdi sa svakim zaposlenim. Znači da nema smetnji da poslodavac prema svojim finansijskim mogućnostima utvrdi visinu naknade za topli obrok i regres, s tim što to treba urediti određenim aktom ili ugovorom o radu na jedinstven način za sve zaposlene.

Međutim, sudska praksa je zauzela stav po ovom pitanju da regres mora da bude određen linearno za sve zaposlene, odnosno ovi troškovi moraju da budu isplaćeni svim zaposlenima u istom iznosu, bez obzira na stručnu spremu, zvanje i radno mesto.

Rešenje Vrhovnog kasacionog suda Rev2. 318/16 od 9. 3. 2016. godine:

OBRAČUN ISPLATA REGRESA I TOPLOG OBROKA

Postoji zakonska obaveza poslodavca da obračun isplata regresa i toplog obroka vrši u linearnom iznosu i da ta naknada mora biti iskazana u obračunskoj listi zaposlenih, i to u linearnom iznosu.

Iz obrazloženja:

Izmenama i dopunama Zakona o radu od 18. 7. 2005. godine, počev od 1. 1. 2006. godine ponovo je stvorena obaveza poslodavca da obračun isplata regresa i toplog obroka vrši u linearnom iznosu i da ta naknada mora biti iskazana u obračunskoj listi zaposlenih, i to u linearnom iznosu. Poslodavcima je takođe od 1. 1. 2006. godine ostavljena mogućnost da svojim aktima o raspodeli zarada mogu ugovoriti manji ili veći iznos regresa toplog obroka od iznosa koji je propisan opštim Kolektivnim ugovorom i Zakonom o radu, ali uz obavezu poslodavca da donese odluku o visini mesečnog iznosa toplog obroka i regresa, što tuženi u konkretnom slučaju nije dostavio u toku postupka, niti je veštaku dostavio prilikom izrade nalaza i mišljenja, što nesumnjivo dovodi do zaključka da tuženi navedenu odluku nije ni doneo, a pri tome ne iskazuje na platnoj listi i iznos naknade na ime toplog obroka i regresa.

S tim u vezi, i sudski veštak u svom nalazu i mišljenju ističe da tuženi nije dao decidirani podatak koliki je deo mesečne cene rada po radnom času na ime toplog obroka i regresa, niti je u obračunskim listama tužioca iskazao njihovu visinu u linearnom iznosu, po obavezi iz Zakona o radu iz 2005. godine.

Iz navedenog sledi da se u konkretnom slučaju tuženi u pogledu naknade na ime toplog obroka i regresa nije pridržavao zakonskih propisa, kao i da ih je primenjivao na štetu tužioca.

4.2 Otpremnina pri odlasku u penziju – bruto ili neto prosečna zarada kao osnov za obračun

Pitanje: Otpremnina za odlazak u penziju isplaćuje se prema Zakonu o radu najmanje u visini dve prosečne zarade u Republici prema poslednjem objavljenom podatku. Pitanje je samo da li je u pitanju bruto ili neto.

Odgovor: Prema stavu Ministarstva rada, zapošljavanja i socijalne politike, prilikom obračuna u obzir se uzima bruto zarada. Međutim, postoje sudske presude koje tumače drugačije. U svakom slučaju opštim aktom treba definisati osnovicu za obračun. U nastavku navodimo oba slučaja.

Mišljenje Ministarstva rada, zapošljavanja i socijalne politike br. 120-08-051/2012-02 od 4. 2. 2013. godine:

„Članom 119. stav 1. tačka 1) Zakona o radu („Službeni glasnik RS”, br. 24/05, 61/05 i 54/09) propisano je da je poslodavac dužan da isplati, u skladu sa opštim aktom, zaposlenom otpremninu pri odlasku u penziju najmanje u visini tri prosečne zarade. Stavom 3. istog člana propisano je da se pod prosečnom zaradom iz stava 1. tačka 1) ovog člana smatra prosečna zarada u Republici Srbiji prema poslednjem objavljenom podatku republičkog organa nadležnog za statistiku.

Članom 8. Zakona propisano je da kolektivni ugovor i pravilnik o radu (u daljem tekstu: opšti akt) i ugovor o radu ne mogu da sadrže odredbe kojima se zaposlenom daju manja prava ili utvrđuju nepovoljniji uslovi rada od prava i uslova koji su utvrđeni zakonom.

Prema tome, poslodavac ima obavezu da isplati otpremninu pri odlasku u penziju najmanje u visini tri prosečne zarade u Republici prema poslednjem objavljenom podatku republičkog organa nadležnog za statistiku.

Članom 2. Zakona o platama u državnim organima i javnim službama („Službeni glasnik RS”, br. 34/2001, 62/2006, 116/2008, 92/2011, 99/2011 i 10/2013) propisano je da se plate izabranih, imenovanih i postavljenih lica i zaposlenih iz člana 1. ovog zakona utvrđuju na osnovu: 1) osnovice za obračun plata; 2) koeficijenta; 3) dodatka na platu; 4) obaveza koje zaposleni plaća po osnovu poreza i doprinosa za obavezno socijalno osiguranje iz plate, u skladu sa zakonom.

Dakle, prema odredbi Zakona o platama u državnim organima i javnim službama plata sadrži porez i doprinose, odnosno iznos plate predstavlja „bruto” iznos.

Prema tome, poslodavac može opštim aktom da utvrdi visinu otpremnine na koju zaposleni ima pravo pri odlasku u penziju, pri čemu nije suprotno Zakonu da je utvrdi na drugačiji način od zakonskog rešenja (npr. tri poslednje „neto” plate zaposlenog). Međutim, ovako utvrđena otpremnina ne može biti niža od zakonskog minimuma (tri prosečne zarade u Republici prema poslednjem objavljenom podatku republičkog organa nadležnog za statistiku). Ako je otpremnina iz opšteg akta manja od otpremnine koja je utvrđena Zakonom o radu, poslodavac je dužan da izvrši isplatu otpremnine u skladu sa Zakonom.”

Napomena: Mišljenje je izdato u vreme kada je članom 119. Zakona o radu bio propisan iznos otpremnine u visini tri prosečne zarade – sada je na snazi iznos u visini dve prosečne zarade.

Presuda Apelacionog suda u Kragujevcu Gž1 1017/18 od 5. 9. 2018. godine:

ISPLATA OTPREMNINE U NETO IZNOSU ZBOG ODLASKA U STAROSNU PENZIJU

Zaposleni ima pravo na isplatu otpremnine zbog odlaska u starosnu penziju, shodno odredbi člana 119. stav 1. tačka 1), pri čemu se otpremnina ne isplaćuje u bruto, već u neto iznosu, iako se pod zaradom u smislu člana 105. stav 2. Zakona o radu podrazumeva zarada koja sadrži porez i doprinose.

Iz obrazloženja:

„Prema utvrđenom činjeničnom stanju prvostepenog suda, tužilac je ispunio uslove za starosnu penziju usled čega mu je prestao radni odnos kod tuženog dana 30. 11. 2017. godine. Međutim, i pored pravilnog zaključka prvostepenog suda da tužilac u smislu navedenog člana ima pravo na isplatu otpremnine, zaključak u pogledu visine iste ne može se prihvatiti kao pravilan. Naime, prvostepeni sud je tužiocu dosudio otpremninu u skladu sa stavom 3. navedenog člana Zakona o radu, tako što je prilikom obračuna otpremnine kao osnovicu uzeo prosečnu bruto zaradu u Republici Srbiji prema poslednjem objavljenom podatku republičkog organa nadležnog za statistiku (zaradu koja sadrži porez i doprinose koji se plaćaju iz zarade).

Shodno odredbama članova 6, 13. stav 1. Zakona o doprinosima za obavezno socijalno osiguranje („Službeni glasnik RS” broj 84/04… 68/14) i odredbama članova 13, 15. i 15a Zakona o porezu na dohodak građana („Službeni glasnik RS” broj, 24/01… 68/14) porez i doprinosi predstavljaju javni prihod koji se u smislu navedenih normi materijalnog prava isplaćuje iz zarada zaposlenih nadležnim organima, tako da nema pravnog osnova na osnovu kojeg bi zaposleni imao pravo da mu se kroz isplatu otpremnine isplate i sredstva za porez i doprinose za obavezno socijalno osiguranje.

Prema tome, tužilac ima pravo na isplatu otpremnine u skladu sa napred navedenim odredbama materijalnog prava, ali se, iako se pod zaradom u smislu člana 105. stav 2. Zakona o radu podrazumeva zarada koja sadrži porez i doprinose otpremnina, ne isplaćuje u bruto već u neto iznosu.”

Ministarstvo rada i socijalne politike br. 011-00-576/09-02 od 17. 7. 2009. godine:

OSNOVICA ZA ISPLATU OTPREMNINE ZAPOSLENOM KOJI JE „TEHNOLOŠKI VIŠAK” JE BRUTO ZARADA (ZARADA UVEĆANA ZA POREZ I DOPRINOSE KOJI SE PLAĆAJU IZ ZARADE)

Članovima 158. i 159. Zakona o radu („Službeni glasnik RS”, br. 24/05 i 61/05) propisano je da je poslodavac dužan da pre otkaza ugovora o radu, u smislu člana 179. tačka 9) ovog zakona, zaposlenom isplati otpremninu u visini utvrđenoj opštim aktom ili ugovorom o radu, pri čemu otpremnina ne može da bude niža od zbira trećine zarade zaposlenog za svaku navršenu godinu rada u radnom odnosu za prvih deset godina provedenih u radnom odnosu i četvrtine zarade zaposlenog za svaku narednu navršenu godinu rada u radnom odnosu preko deset godina provedenih u radnom odnosu. Pod završenom godinom rada smatra se dvanaest meseci provedenih u radnom odnosu, a zaradom u smislu člana 158. ovog zakona smatra se prosečna mesečna zarada zaposlenog naplaćena za poslednja tri meseca koja prethode mesecu kojem se isplaćuje otpremnina.

U skladu sa članom 105. Zakona o radu, pod zaradom se smatraju sva primanja iz radnog odnosa osim onih primanja koja su po zakonu isključena iz zarade. Na tako utvrđenu zaradu plaćaju se doprinosi i porez iz zarade. Osnovicu za obračun otpremnine čine sva primanja iz radnog odnosa koja se prema Zakonu o radu smatraju zaradom (minimalna zarada, osnovna zarada, deo zarade za radni učinak, uvećana zarada, zarada po osnovu doprinosa zaposlenog poslovnom uspehu poslodavca, regres za korišćenje godišnjeg odmora i druga primanja iz radnog odnosa).

Prema tome, osnovica za obračun otpremnine u smislu člana 158. Zakona o radu je zarada koja sadrži porez i doprinosi koji se plaćaju iz zarade („bruto zarada”).

4.3 Preduzetnik nema pravo na jubilarnu nagradu

Pitanje: Na kraju godine naša agencija isplatila bi jubilarne nagrade radnicima do visine ispod neoporezivog iznosa, tj. po radniku 19.500,00 din. Vlasnik agencije – preduzetnik obračunava i isplaćuje ličnu zaradu i plaća porez i doprinose na račun objedinjene naplate. Da li i vlasnik agencije u ovom slučaju ima pravo na jubilarnu nagradu? Da li je dovoljna odluka kojom se odobrava isplata jubilarne nagrade radnicima i ako je moguće i vlasniku agencije?

Odgovor: Jubilarna nagrada kao pravo zaposlenog, shodno odredbi člana 120. stav 1. tačka 1) Zakona o radu, može da se utvrdi opštim aktom, odnosno ugovorom o radu. Poslodavac ne može da vrši isplatu jubilarne nagrade zaposlenima neposrednom primenom odredbe Zakona o radu kojom je propisana samo mogućnost za isplatu, što znači da će poslodavac vršiti isplatu jubilarne nagrade samo ukoliko je svojim opštim aktom, odnosno ugovorom o radu utvrdio pravo, odnosno mogućnost zaposlenog na isplatu jubilarne nagrade. Navedenom odredbom Zakona o radu nije propisana obaveza poslodavca da zaposlenom obezbedi ovu vrstu primanja, već da, ukoliko ima nameru da vrši isplatu jubilarne nagrade zaposlenima, svojim opštim aktom, odnosno ugovorom o radu može da utvrdi pravo zaposlenog na jubilarnu nagradu.

Ukoliko poslodavac svojim opštim aktom, odnosno ugovorom o radu utvrdi pravo zaposlenog na jubilarnu nagradu, tada ima i obavezu da to pravo obezbedi zaposlenom. Međutim, ukoliko poslodavac nije siguran da će biti u situaciji da svake godine obezbedi sredstva za isplatu jubilarne nagrade zaposlenima, nema smetnji da opštim aktom ili ugovorom o radu, umesto prava zaposlenog na jubilarnu nagradu, utvrdi mogućnost za davanje jubilarne nagrade zaposlenima pod uslovom da su za te namene obezbeđena sredstva.

Opštim aktom, odnosno ugovorom o radu utvrđuju se:

– visina jubilarne nagrade,

– uslovi pod kojima se daje,

– način i vreme isplate i

– druga merila i kriterijumi koji su uslov za ostvarivanje ovog prava.

Na osnovu opšteg akta donosi se odluka o isplati jubilarne nagrade. U praksi je uobičajeno da se jubilarne nagrade obezbeđuju i isplaćuju zaposlenima za određene jubileje, godine rada kod poslodavca (5, 10, 20, 30 godina i sl.). Međutim, poslodavac opštim aktom može da utvrdi da će zaposlenima da isplaćuje jubilarnu nagradu i po osnovu jubilarnih godina rada i postojanja poslodavca – jubileja preduzeća. U ovom slučaju stvorila bi se mogućnost da poslodavac odobrava i isplaćuje zaposlenima dve jubilarne nagrade, jednu po osnovu jubilarnih godina rada zaposlenog kod poslodavca, a drugu po osnovu jubilarnih godina rada i postojanja poslodavca.

S tim u vezi ističemo da je neoporezivi iznos jubilarne nagrada, sada u iznosu od 19.939 dinara, propisan na godišnjem nivou, pa u slučaju da u istoj kalendarskoj godini isplaćuje jednom zaposlenom dve jubilarne nagrade (povodom jubilarnih godina firme i povodom jubilarnih godina rada kod poslodavca), poslodavac nema pravo da od svake isplaćene jubilarne nagrade umanji neoporezivi iznos, već ako je za obe jubilarne nagrade isplaćeni iznos veći od propisanog jednokratnog godišnjeg neoporezivog iznosa, od zbira obe jubilarne nagrade jednom se umanji neoporezivi iznos, a preko neoporezivog iznosa plaća se porez na zarade, ili ako je poslodavac isplatio zaposlenom prvu jubilarnu nagradu u visini neoporezivog iznosa, druga jubilarna nagrada isplaćena tom istom zaposlenom u istoj godini oporezuje se u celom iznosu, bez obzira na to da li je isplaćeni iznos veći ili manji od neoporezivog.

Na osnovu navedenog takođe može da se zaključi da pravo na jubilarnu nagradu, u skladu sa Zakonom o radu, pripada samo zaposlenima (a ne i preduzetniku koji nema status zaposlenog iz ugla Zakona o radu).

4.4 Saglasnost zaposlenog na obustavu rate zajma od zarade

Pitanje: Preduzeće ima pravilnik o rešavanju stambenih potreba radnika, u skladu sa kojim bi preduzeće odobrilo zajam zaposlenom za rešavanje stambenih potreba sa rokom otplate od pet godina. Mesečna rata kredita iznosila bi 65% od neto zarade zaposlenog. Da li radnik može da potpiše izjavu da je saglasan da mu rata zajma iznosi 65% od neto zarade i da se ona obustavlja od njegove neto zarade?

Odgovor: U skladu sa članom 123. Zakona o radu novčano potraživanje od zaposlenog poslodavac može da naplati obustavljanjem od njegove zarade samo na osnovu pravosnažne odluke suda, u slučajevima utvrđenim zakonom ili uz pristanak zaposlenog.

Znači, uz pristanak zaposlenog možete obustaviti bilo koji iznos ako imate:

- pisanu saglasnost zaposlenog i

- saglasnost sadrži visinu i osnov umanjenja.

4.5 Produženje ugovora na određeno vreme – aneks ili novi ugovor

Pitanje: Da li aneksom ugovora može da se produži ugovor o radu koji je zasnovan na određeno vreme? Konkretno, radnik ima ugovor o radu na tri meseca, a trebalo bi da se produži na još tri. Da li može aneks i da se u CROSO radi promena ili mora novi ugovor i nova prijava radnika?

Odgovor: Zakon o radu ne propisuje odnosno precizira način produžetka ugovora o radu sklopljenog na određeno vreme. Prema našem mišljenju, ukoliko, osim roka na koji je sklopljen, menjate još neku odredbu iz ugovora o radu, preporučljivo je da sačinite novi ugovor. U suprotnom možete da ga produžite i aneksom. U svakom slučaju u CROSO radite samo promenu.

Mišljenje Ministarstva za rad, zapošljavanje, boračka i socijalna pitanja br. 011-00-99/2014-02 od 3. 7. 2014. godine:

„Ako u toku trajanja radnog odnosa na određeno vreme dođe do promene roka na koji je zasnovan radni odnos ili su se stekli zakonski uslovi za prelazak iz radnog odnosa na određeno vreme u radni odnos na neodređeno vreme, potrebno je da se navedene promene konstatuju zaključivanjem novog ugovora o radu ili zaključivanjem aneksa postojećeg ugovora.

Što se tiče prijavljivanja na obavezno socijalno osiguranje, ukoliko poslodavac zaključuje aneks ugovora o radu ili novi ugovor o radu sa licem koje je u radnom odnosu na određeno vreme, pri čemu nema prekida, već se radni odnos nastavlja narednog dana od dana koji je u ugovoru utvrđen kao prestanak rada na određeno vreme (znači postoji kontinuitet), poslodavac podnosi samo prijavu promene podataka, u odnosu na već podnetu prijavu na osiguranje.

Međutim, ukoliko se aneksom ugovora ili novim ugovorom o radu sa istim licem radni odnos nastavlja uz prekid (makar na jedan dan), u tom slučaju poslodavac je dužan da podnese odjavu sa osiguranja, a nakon toga i novu prijavu na osiguranje sa odgovarajućim datumom početka osiguranja.”

4.6 Rad nedeljom

Pitanje: U slučaji da zaposleni zbog preraspodele radnog vremena radi nedeljom, da li je obavezna isplata uvećane zarade?

Odgovor: Preraspodela radnog vremena zaposlenog ne smatra se prekovremenim radom, a vrši se tako da ukupno radno vreme zaposlenog u periodu od šest meseci u toku kalendarske godine u proseku ne bude duže od ugovorenog radnog vremena zaposlenog.

U slučaju preraspodele radnog vremena, radno vreme ne može da traje duže od 60 časova nedeljno. Ako se zaposleni saglasio da u preraspodeli radi duže od uprosečenog radnog vremena, časovi dužeg rada obračunavaju se i isplaćuju kao prekovremeni rad. Ova odredba treba shodno da se primeni i na slučaj kada se pri uprosečavanju ispostavi da postoji višak časova dužeg rada, nezavisno od toga da li se zaposleni sa tim saglasio.

Prema stavu 2. člana 67. Zakona o radu nedeljni odmor se, po pravilu, koristi nedeljom.

Prema stavu 3. ovog člana, poslodavac može da odredi drugi dan za korišćenje nedeljnog odmora ako priroda posla i organizacija rada to zahtevaju. Dakle, nedeljni odmor može da se koristi i drugim danom.

Prilikom preraspodele radnog vremena treba voditi računa da zaposleni ima prava na nedeljni odmor u trajanju od najmanje 24 časa neprekidno i da zaposleni koji radi u smislu člana 57. ovog zakona (prekovremeni rad) ima pravo na odmor u okviru 24 časa u neprekidnom trajanju od najmanje 11 časova. Dakle, bitno je koliko je sati radio zaposleni, a ne kojim danima, uz ograničenje vezano za najmanju dužinu trajanja dnevnog i nedeljnog odmora. Ako radi duže od propisanog, takav rad smatra se prekovremenim.

5 Olakšice

5.1 Olakšica za novoosnovano društvo sa više osnivača

Pitanje: Koristili smo olakšicu za jednog osnivača „oslobađanje od poreza i doprinosa za novoosnovana pravna lica i preduzetnike”. Privredno društvo koje je koristilo olakšicu ima tri osnivača: jedan je u punom radnom odnosu u drugom društvu, drugi je zakonski zastupnik i nije u radnom odnosu (plaća samo obavezne doprinose za osnivača PP OD-O), a treći osnivač koristi olakšicu. Poreska uprava nam osporava olakšicu govoreći da je uslov da sva tri osnivača moraju da budu u radnom odnosu u matičnoj firmi da bi imali pravo na oslobođenje.

Odgovor: U skladu sa članom 21đ stav 4. tačka 1) Zakona o porezu na dohodak građana pravo na poresko oslobođenje iz stava 1. ovog člana poslodavac ostvaruje pod uslovom da je fizičko lice – osnivač, odnosno svaki od osnivača ako ih je više, zasnovao radni odnos sa novoosnovanim privrednim društvom i zaključio ugovor o radu u skladu sa zakonom kojim se uređuju radni odnosi, kao i da je prijavljen na obavezno socijalno osiguranje u Centralnom registru obaveznog socijalnog osiguranja.

5.2 Knjiženje povraćaja poreza i doprinosa po osnovu olakšica za zapošljavanje

Pitanje: Kako se knjiži povraćaj dela plaćenog poreza (u skladu sa čl. 21v Zakona o porezu na dohodak građana) i dela plaćenih doprinosa (u skladu sa čl. 45. Zakona o doprinosima)?

Odgovor: Jedno od opštih računovodstvenih načela je da se stavke prihoda i rashoda prikazuju po prirodnoj vrsti, odnosno da se ne vrši prebijanje. To načelo ugrađeno je i u novi Zakon o računovodstvu (član 23. stav 1. tačka 6)). S obzirom na navedeno, pravna lica koja ostvare pravo na povraćaj dela plaćenih poreza i doprinosa na zarade novozaposlenih radnika troškove zarade knjiže u bruto iznosu, zajedno sa ostalim zaradama zaposlenih. Nakon toga, priznaje se potraživanje od državnih organa i organizacija i prihodi od subvencija i povraćaja poreskih dažbina za iznos plaćenih poreza i doprinosa za koje pravno lice ima pravo na povraćaj. Prema Pravilniku o Kontnom okviru i sadržini računa u Kontnom okviru za privredna društva, zadruge i preduzetnike („Sl. glasnik RS”, br. 95/2014) ova potraživanja evidentiraju se na teret računa 222 – Potraživanja od državnih organa i organizacija, a prihodi u korist računa 640 – Prihodi od premija, subvencija, dotacija, regresa, kompenzacija i povraćaja poreskih dažbina. Dakle, stav pri obračunu knjižite stavom 222/640, a kada Poreska uprava uplati povraćaj, zatvarate 241/222.

5.3 Primer obračuna zarade zaposlenog i popunjavanje prijave PPP-PD – uz olakšicu iz člana 21ž ZPDG-a

Pitanje: Kako se obračunava zarada kvalifikovanog novozaposlenog radnika za koga ostvarujemo pravo na poresku olakšicu iz člana 21ž Zakona o porezu na dohodak građana i kako se popunjava poreska prijava?

Odgovor: Izmenom u Pravilniku o poreskoj prijavi za porez po odbitku predviđene su nove šifre, koje se odnose na novozaposlene po članu 21ž Zakona o porezu na dohodak građana. U 2020. godini to su:

| OVP | OL | B | Zarada kvalifikovanog novozaposlenog lica, sa oslobođenjem od plaćanja 70% poreza i 100% doprinosa za PIO po članu 21ž Zakona i članu 45đ Zakona o doprinosima, bez beneficiranog staža |

| 101 | 26 | 0 | Zarada i druga primanja koja imaju karakter zarade iz čl. 13, 14, 14a i 14b Zakona kvalifikovanog novozaposlenog lica, sa pravom poslodavca na oslobođenje od plaćanja 70% poreza na zaradu i 100% doprinosa za penzijsko i invalidsko osiguranje po članu 21ž Zakona i članu 45đ Zakona o doprinosima, isplaćena u periodu počev od 1. januara 2020. godine do 31. decembra 2020. godine, bez staža osiguranja koji se zaposlenom računa sa uvećanim trajanjem |

| 101 | 26 | 1 | Zarada i druga primanja koja imaju karakter zarade iz čl. 13, 14, 14a i 14b Zakona kvalifikovanog novozaposlenog lica, sa pravom poslodavca na oslobođenje od plaćanja 70% poreza na zaradu i 100% doprinosa za penzijsko i invalidsko osiguranje po članu 21ž Zakona i članu 45đ Zakona o doprinosima, isplaćena u periodu počev od 1. januara 2020. godine do 31. decembra 2020. godine, sa stažom osiguranja koji se zaposlenom računa sa uvećanim trajanjem 12/14 |

| 101 | 26 | 2 | Zarada i druga primanja koja imaju karakter zarade iz čl. 13, 14, 14a i 14b Zakona kvalifikovanog novozaposlenog lica, sa pravom poslodavca na oslobođenje od plaćanja 70% poreza na zaradu i 100% doprinosa za penzijsko i invalidsko osiguranje po članu 21ž Zakona i članu 45đ Zakona o doprinosima, isplaćena u periodu počev od 1. januara 2020. godine do 31. decembra 2020. godine, sa stažom osiguranja koji se zaposlenom računa sa uvećanim trajanjem 12/15 |

| 101 | 26 | 3 | Zarada i druga primanja koja imaju karakter zarade iz čl. 13, 14, 14a i 14b Zakona kvalifikovanog novozaposlenog lica, sa pravom poslodavca na oslobođenje od plaćanja 70% poreza na zaradu i 100% doprinosa za penzijsko i invalidsko osiguranje po članu 21ž Zakona i članu 45đ Zakona o doprinosima, isplaćena u periodu počev od 1. januara 2020. godine do 31. decembra 2020. godine, sa stažom osiguranja koji se zaposlenom računa sa uvećanim trajanjem 12/16 |

| 101 | 26 | 4 | Zarada i druga primanja koja imaju karakter zarade iz čl. 13, 14, 14a i 14b Zakona kvalifikovanog novozaposlenog lica, sa pravom poslodavca na oslobođenje od plaćanja 70% poreza na zaradu i 100% doprinosa za penzijsko i invalidsko osiguranje po članu 21ž Zakona i članu 45đ Zakona o doprinosima, isplaćena u periodu počev od 1. januara 2020. godine do 31. decembra 2020. godine, sa stažom osiguranja koji se zaposlenom računa sa uvećanim trajanjem 12/18 |

Primer: Ugovorena neto zarada novozaposlenog iznosi 100.000 dinara.

| Red. br. | O P I S | Iznos | Oslobo-đenje | Iznos nakon oslobođenja | Polja PPP-PD |

| 1. | Neto zarada | 100.000,00 | 100.000,00 | ||

| 2. | Neoporezivi iznos | 16.300,00 | 16.300,00 | ||

| 3. | Bruto zarada obračunata po formuli: B = (red. br. 1 – red. br. 2 x 10%) / 0,701 | 140.328,10 | 140.328,10 | ||

| 4. | Osnovica za porez (red. br. 3 – red. br. 2) | 124.028,10 | 124.028,10 | 3.10 | |

| 5. | Porez na zarade (red. br. 4 x 10%) | 12.402,81 | 8.681,97 | 3.720,84 | 3.11 |

| 6. | Osnovica za plaćanje doprinosa (red. br. 3) | 140.328,10 | 140.328,10 | 3.9 i 3.12 | |

| 7. | Doprinosi na teret zaposlenog – zbirna stopa (red. br. 6 x 19,9%) | 27.925,29 | 8.279,36 | ||

| 7.1. | Doprinos za PIO (red. br. 6 x 14%) | 19.645,93 | 19.645,93 | 0,00 | 3.13 |

| 7.2. | Doprinos za zdravstvo (red. br. 6 x 5,15%) | 7.226,90 | 7.226,90 | 3.14 | |

| 7.3. | Doprinos za nezaposlenost (red. br. 6 x 0,75%) | 1.052,46 | 1.052,46 | 3.15 | |

| 8. | Neto za isplatu (red. br. 3 – red. br. 5. – red. br. 7) | 100.000,00 | 100.000,00 | ||

| 9. | Doprinosi na teret poslodavca – zbirna stopa (red. br. 6 x 16,65%) | 23.364,63 | 7.226,90 | ||

| 9.1. | Doprinos za PIO (red. br. 6 x 11,5%) | 16.137,73 | 16.137,73 | 0,00 | 3.13 |

| 9.2. | Doprinos za zdravstvo (red. br. 6 x 5,15%) | 7.226,90 | 7.226,90 | 3.14 |

Pod pretpostavkom da poslodavac ispunjava uslove da koristi oslobođenje zaposlenom se isplaćuje neto iznos od 100.000 dinara (iznos koji se dobija nakon obustave iznosa poreza na zarade i doprinosa na teret zaposlenog), ali se poslodavac oslobađa plaćanja iznosa:

- obustavljenog poreza na zarade u visini od 70%, odnosno ostvaruje oslobođenje u visini od 12.402,81 dinar (red. br. 5 x 70%);

- obračunatog doprinosa za PIO (i na teret zaposlenog i na teret poslodavca) u visini od 100%, odnosno u visini od 35.783,67 dinara (red. br. 7.1 + red. br. 9.1).

Ukupno oslobođenje iznosi 48.186,48. To znači da će u ovom slučaju ukupan trošak poslodavca, umesto u iznosu od 163.692,73 dinara, biti utvrđen u visini od 115.506,25 dinara (163.692,73 – 48.186,48 dinara).

| Podaci za PPP-PD | |

| 3.9 Bruto prihod | 140.328,10 |

| 3.10 Osnovica za porez | 124.028,10 |

| 3.11 Porez | 3.720,84 |

| 3.12 Osnovica za doprinose | 140.328,10 |

| 3.13 PIO | 0,00 |

| 3.14 Zdravstvo | 14.453,79 |

| 3.15 Nezaposlenost | 1.052,46 |

Oslobođenje poslodavac koristi prilikom isplate zarade, kada se oslobađa plaćanja poreza na zarade i doprinosa za PIO u određenom procentu oslobođenja. U skladu sa iznetim zaposlenom se isplaćuje neto zarada utvrđena prema opštim pravilima, odnosno zarada zaposlenog ne uvećava se za iznos neplaćenog poreza na zarade i doprinosa za PIO, koji se plaćaju na teret zaposlenog, već taj iznos, prema odredbama Zakona o porezu na dohodak građana i Zakona o doprinosima za obavezno socijalno osiguranje, ostaje poslodavcu, čime se umanjuje ukupan trošak poslodavca prilikom isplate zarade kvalifikovanom novozaposlenom licu.

U slučaju da poslodavac ipak odluči da poveća zaradu zaposlenog u visini oslobođenja (npr. u visini iznosa obračunatog poreza na zarade i doprinosa za PIO, koji se plaćaju na teret zaposlenog), imao bi obavezu i da pravilno utvrdi novi iznos neto zarade zaposlenog (uvećan za iznos oslobođenja), a zatim i novi bruto iznos zarade zaposlenog, koji predstavlja polaznu osnovu u obračunu poreza na zarade i doprinosa za obavezno socijalno osiguranje. Prilikom takvog postupanja i iznos oslobođenja bio bi utvrđen u drugačijim iznosima, a epilog je da bi ceo postupak trebalo ponoviti (u nedogled: novi neto – novi bruto – nova olakšica).

6 Ostale oblasti

6.1 Obaveza obračuna i plaćanja doprinosa za osnivača – likvidacionog upravnika

Pitanje: Da li se i u procesu likvidacije i dalje plaćaju doprinosi po obrascu PP OD-O? Naime, imamo jednočlani DOO, u kom je osnivač ujedno i zakonski zastupnik koji nije u radnom odnosu i za kog smo obračunavali PIO osnivača i podnosili PP OD-O prijave svakog meseca sve do momenta pokretanja likvidacije. S obzirom na to da pomenuto lice više nije zakonski zastupnik, već je sada likvidacioni upravnik, da li smo ispravno postupili ili je trebalo da nastavimo sa plaćanjem istih?

Odgovor: Osnivač privrednog društva, imenovan za likvidacionog upravnika, obveznik je doprinosa za PIO najmanje na najnižu mesečnu osnovicu doprinosa do momenta okončanja postupka likvidacije.

U skladu sa članom 532. Zakona o privrednim društvima, likvidacioni upravnik zastupa društvo u likvidaciji i odgovoran je za zakonitost poslovanja društva. Znači, od trenutka imenovanja on je zastupnik društva u likvidaciji.

Iz Mišljenja Ministarstva finansija br. 011-00-232/2016-04 od 4. 7. 2016. godine:

„Prema mišljenju Ministarstva rada i socijalne politike broj: 414-00-18/2011-07 od 30. septembra 2011. godine, ’suosnivač privrednog društva koji je na školovanju i koji radi u smislu napred navedene odredbe člana 12. stav 1. tačka 2) Zakona o penzijskom i invalidskom osiguranju, odnosno obavlja poslove predstavljanja i zastupanja privrednog društva, ima svojstvo osiguranika samostalnih delatnosti u smislu odredbe Zakona.’

Dakle, imajući u vidu navedeno, fizičko lice koje se nalazi na školovanju u ustanovama visokog obrazovanja, koje je kao naslednik prvog naslednog reda – dete ostavioca nasleđivanjem steklo udeo (vlasnik 100% udela) u privrednom društvu sa ograničenom odgovornošću i koje je potom u Agenciji za privredne registre bilo upisano kao direktor i zakonski zastupnik privrednog društva, odnosno po pokretanju postupka likvidacije tog privrednog društva imenovano za likvidacionog upravnika, obveznik je doprinosa za obavezno socijalno osiguranje kao član privrednog društva.”

Detaljno o postupku likvidacije pisali smo u broju 10/2019.

6.2 Poreski kredit za dohodak ostvaren u drugoj državi

Pitanje: Fizičko lice, rezident Srbije, profesionalni sportista košarkaš, zaključio je ugovor o angažmanu sa Južnom Korejom. U skladu sa tim ugovorom u Koreji će mu biti plaćeni porezi i doprinosi, a uplata ličnog primanja stiže na račun u Srbiji. Da li je primalac prihoda, profesionalni sportista, poreski obveznik u zemlji rezidentnosti, tj. Srbiji?

Odgovor: U vezi sa pitanjem dostavljamo Mišljenje Ministarstva finansija br. 413-00-2567/2010-04 od 1. 11. 2010, kojim je pojašnjen slučaj, a dato je na primeru rezidenta koji prihode ostvaruje u BiH, ali shodno može da se primeni i u ovom slučaju (i sa Republikom Korejom imamo sklopljen UIDO):

„METOD KREDITA U ODNOSU NA PRIHOD FIZIČKOG LICA REZIDENTA SRBIJE KOJI JE OSTVAREN U BOSNI I HERCEGOVINI I OSNOVICA GODIŠNJEG POREZA NA DOHODAK GRAĐANA ZA FIZIČKO LICE STRANCA REZIDENTA KADA JE ODREĐENI PRIHOD OSTVAREN I OPOREZOVAN U DRUGOJ DRŽAVI

- Između Srbije i Crne Gore i Bosne i Hercegovine zaključen je Ugovor o izbegavanju dvostrukog oporezivanja u odnosu na poreze na dohodak i na imovinu („Sl. list SCG – Međunarodni ugovori”, br. 18/04, u daljem tekstu: Ugovor) koji se primenjuje od prvog januara 2006. godine. Ugovor proizvodi pravno dejstvo i u bilateralnim ekonomskim odnosima između Republike Srbije i Bosne i Hercegovine. Ministarstvo finansija posebno napominje da Ustav Republike Srbije („Sl. glasnik RS”, br. 98/06), u članu 16, pored ostalog, predviđa da: ’Opšte prihvaćena pravila međunarodnog prava i potvrđeni međunarodni ugovori sastavni su deo pravnog poretka Republike Srbije i neposredno se primenjuju.’ S obzirom na izneto, Ministarstvo finansija ukazuje na to da Ugovor u članu 16. (Primanja direktora) propisuje da primanja direktora i druga slična primanja (pod ovim se podrazumevaju ne samo primanja u novcu već i primanja koja se ostvare u naturalnom obliku ili u vidu drugih pogodnosti, npr. opcijska kupovina akcija, korišćenje stana, upotreba automobila, pogodnosti zdravstvenog i životnog osiguranja, povlastice po osnovu članstva u nekom klubu. Nasuprot ovome, eventualne naknade koje se ostvare po osnovu obavljanja za kompaniju neke druge delatnosti – konsultacije, davanje saveta, radni odnos, ne spadaju u polje primene člana 16, već su regulisane ostalim odgovarajućim članovima ugovora o izbegavanju dvostrukog oporezivanja) koja ostvari rezident države ugovornice (u konkretnom slučaju, Republike Srbije) u svojstvu člana odbora direktora kompanije koja je rezident druge države ugovornice (u konkretnom slučaju, Bosne i Hercegovine) mogu se oporezivati u toj drugoj državi (u konkretnom slučaju, u Bosni i Hercegovini). Istovremeno, Ugovor, u članu 24. (Otklanjanje dvostrukog oporezivanja) stav 1, pored ostalog, propisuje: ’1. Ako rezident države ugovornice (u konkretnom slučaju, Republike Srbije) ostvaruje dohodak ili poseduje imovinu koji se, u skladu s odredbama ovog ugovora, mogu oporezivati u drugoj državi ugovornici (u konkretnom slučaju, u Bosni i Hercegovini) prvopomenuta država (u konkretnom slučaju, Republika Srbija) odobrava: – kao odbitak od poreza na dohodak tog rezidenta iznos jednak porezu na dohodak koji je plaćen u toj drugoj državi (u konkretnom slučaju, u Bosni i Hercegovini); – kao odbitak od poreza na imovinu tog rezidenta iznos jednak porezu na imovinu koji je plaćen u toj drugoj državi (u konkretnom slučaju, u Bosni i Hercegovini).’ Taj odbitak i u jednom i u drugom slučaju ne može biti veći od dela poreza na dohodak ili poreza na imovinu, kako je obračunat pre izvršenog odbijanja, koji odgovara, zavisno od slučaja, dohotku ili imovini koji se mogu oporezivati u toj drugoj državi (u konkretnom slučaju, u Bosni i Hercegovini). Imajući u vidu navedeno, u konkretnom slučaju koji se navodi u dopisu, ukoliko je fizičko lice – rezident Republike Srbije u drugoj državi ugovornici (Bosni i Hercegovini), po osnovu članstva u upravnom odboru privrednog društva sa sedištem u Republici Srpskoj, ostvario prihod na koji mu je isplatilac obračunao odgovarajući porez po stopi od 10 odsto, Republika Srbija je (kao država rezidentnosti dotičnog poreskog obveznika), u cilju izbegavanja dvostrukog oporezivanja odnosnog prihoda fizičkog lica, dužna da primeni metod kredita i to u skladu sa propisima domaćeg poreskog zakonodavstva (u konkretnom slučaju, Zakona o porezu na dohodak građana – „Sl. glasnik RS”, br. 24/01, 80/02, 135/04, 62/06, 65/06 – ispravka, 7/09, 31/09, 44/09 i 18/10, u daljem tekstu: Zakon). Suština metoda kredita sastoji se u tome da Republika Srbija, kao država rezidentnosti (prilikom obračuna poreza na dohodak i imovinu svojih rezidenata), odobrava primenu poreskog kredita za iznos poreza na dohodak ili na imovinu koji su oni (rezidenti Republike Srbije) platili u drugoj državi ugovornici (u konkretnom slučaju, u Bosni i Hercegovini). Iznos poreskog kredita je ograničen visinom odgovarajućeg dela srpskog poreza na taj dohodak, odnosno imovinu. Važno je napomenuti da (za primenu metoda kredita) iznos poreza druge države ugovornice (u odnosu na koji se odobrava poreski kredit) mora biti stvarno plaćen u toj drugoj državi ugovornici i o tome nadležnim poreskim organima Republike Srbije treba da bude prezentovan odgovarajući validan dokaz.

- Odredbom člana 12. Zakona propisano je da ako obveznik – rezident Republike ostvari dohodak u drugoj državi, na koji je plaćen porez u toj drugoj državi, na račun poreza na dohodak građana utvrđenog prema odredbama Zakona odobrava mu se poreski kredit u visini poreza na dohodak plaćenog u toj drugoj državi, s tim da poreski kredit ne može biti veći od iznosa koji bi se dobio primenom odredaba Zakona na dohodak ostvaren u drugoj državi. Odredbom člana 107. st. 1. i 2. Zakona propisano je, pored ostalog, da obveznik koji ostvaruje zarade i druge prihode u ili iz druge države dužan je da sam obračuna i uplati porez po odbitku po odredbama Zakona, ako porez ne obračuna i ne uplati isplatilac prihoda, kao i ako prihod ostvari od lica koje nije obveznik obračunavanja i plaćanja poreza po odbitku. Obveznik je dužan da dostavi poresku prijavu na obrascu PPOPO – Poreska prijava o obračunatom i plaćenom porezu po odbitku i pripadajućim doprinosima na zaradu / drugu vrstu prihoda od strane fizičkog lica kao poreskog obveznika, poreskom organu nadležnom prema mestu prebivališta, odnosno boravišta, najkasnije u roku od trideset dana od dana kada je primio zaradu ili drugi prihod. Saglasno navedenim zakonskim odredbama, Ministarstvo finansija smatra da u slučaju kada obveznik – rezident Republike ostvari dohodak u drugoj državi, na koji je plaćen porez u toj drugoj državi, odobrava mu se poreski kredit u visini poreza plaćenog u toj drugoj državi (u konkretnom slučaju, u Bosni i Hercegovini). U slučaju kad je porez u drugoj državi obračunat i plaćen po nižoj poreskoj stopi nego što je za takvu vrstu prihoda propisano Zakonom (pa je, samim tim, plaćen niži iznos poreza), poreski obveznik, saglasno Zakonu, dužan je da sam obračuna i plati porez do iznosa (visine) poreza koji bi se dobio primenom odredaba Zakona na prihod ostvaren u drugoj državi, kao i da plati pripadajuće doprinose za obavezno socijalno osiguranje i da o tako obračunatom i plaćenom porezu i doprinosima nadležnom poreskom organu podnese poresku prijavu u propisanom roku. Odredbom člana 87. Zakona, kojim je uređeno oporezivanje godišnjim porezom na dohodak građana, stavom 5. propisano je da se prihodi iz tačke 9) stava 2. tog člana Zakona (koja se odnosi na prihode po osnovima iz t. 1) do 8) tog stava navedenog člana Zakona), koji su ostvareni i oporezovani u drugoj državi, umanjuju za porez plaćen u toj drugoj državi. Saglasno navedenoj zakonskoj odredbi, Ministarstvo finansija smatra da se obvezniku godišnjeg poreza na dohodak građana koji je u toku kalendarske godine za koju se utvrđuje godišnji porez na dohodak građana ostvario prihod u drugoj državi i koji je oporezovan u toj državi, priznaje umanjenje oporezivog prihoda i za celokupan iznos poreza na dohodak građana plaćenog po tom osnovu u toj drugoj državi.”

Preduzetnici

Status preduzetnika paušalca do početka vođenja knjiga

Pitanje: Ukoliko preduzetnik paušalac u drugoj polovini 2019. godine pređe promet od 6.000.000 dinara, poreska uprava rešenjem će naložiti vođenje poslovnih knjiga počev od 1. 1. 2020 godine. Na koji način se tretira promet ostvaren nakon pređenih 6.000.000 dinara do isteka 2019. godine?

Odgovor: Kao što smo pisali u broju 11/2019, prilikom prelaska na stvarni prihod popunjavate PPDG-1R (način objašnjen u broju 11/2019, str. 64) na 31. 12. 2019.

Promet „nakon pređenih 6.000.000 dinara” do isteka 2019. godine normalno se evidentira u knjizi prometa. Sa aspekta oporezivanja, a u skladu sa članom 33. Zakona o porezu na dohodak građana, oporeziv prihod od samostalne delatnosti za preduzetnika paušalca jeste paušalno utvrđen prihod. Na osnovu toga može da se zaključi da sav prihod koji je ostvaren za vreme dok je preduzetnik imao status preduzetnika paušalca pada pod tretman paušala, koji je utvrđen za 2019. godinu. Dakle, sve do 31. 12. 2019. godine preduzetnik je i dalje paušalno oporezovan i nastavlja da se ponaša kao paušalac, izuzev u slučaju ulaska u sistem PDV-a.

Izvod iz Mišljenja Ministarstva finansija br. 413-00-131/2018-04 od 18. 12. 2018. godine:

S tim u vezi, uzimajući u obzir da se oporezivanje ne može vršiti po istom osnovu dva puta, prihod koji je obveznik ostvario za period dok je ispunjavao uslove da bude preduzetnik paušalac (dok nije izgubio status paušalca jer je postao obveznik poreza na dodatu vrednost) i za koji period je izmirio obaveze po osnovu javnih prihoda, smatra se prihodom od samostalne delatnosti koji se paušalno oporezuje.

Osnovica za obračun bolovanja za održavanje trudnoće preduzetnice koja isplaćuje ličnu zaradu

Pitanje: Dobila sam informaciju od RFZO da prilikom obračuna bolovanja, kada je u pitanju preduzetnica koja isplaćuje ličnu zaradu, treba da primenim prosečnu bruto osnovicu (bruto prosečna lična zarada iznosi 28.000,00, iako je ona ispod bruto minimalne zarade), tako da sam u nedoumici kako da ispravno uradim obračun i podnesem poresku prijavu PP PPD ako se i za preduzetnike koji isplaćuju ličnu zaradu obračun vrši kao za zaposlene.

Odgovor: U skladu sa članom 90. stav 2. Zakona o zdravstvenom osiguranju osnov za obračun naknade zarade za preduzetnika koji se opredelio za ličnu zaradu utvrđuje se na način kao za osiguranike – zaposlene.

Osnov za naknadu zarade za vreme trudničkog bolovanja čini prosečna zarada isplaćena zaposlenom u prethodnih dvanaest meseci pre meseca u kojem je nastupila privremena sprečenost za rad, s tim da ne može biti niža od minimalne zarade utvrđene u skladu sa ovim zakonom.

Na osnovu navedenog može da se zaključi da se kod preduzetnice koja isplaćuje ličnu zaradu, a čija je prosečna zarada ostvarena u prethodnih dvanaest meseci niža od minimalne zarade, pri utvrđivanju osnova za naknadu zarade za vreme trudničkog bolovanja za osnovicu uzima minimalna zarada.

Detaljnije o tome možete pročitati u broju 6/2019, str. 127.

Zdravstveno osiguranje preduzetnika nakon prekida obavljanja delatnosti

Pitanje: Kako preduzetnik paušalac da ostvari pravo na zdravstvenu zaštitu u periodu prekida obavljanja delatnosti? Kakve su procedure prema RFZO i Poreskoj upravi kako bi se ostvarilo ovo pravo?

Odgovor: U skladu sa članom 50. stav 2. Zakona o doprinosima za obavezno socijalno osiguranje, preduzetnik koji prekine obavljanje delatnosti u skladu sa zakonom može da nastavi plaćanje doprinosa i u periodu u kojem ne obavlja delatnost. Znači, kad je u pitanju prekid obavljanja samostalne delatnosti, preduzetniku je ostavljen izbor da li će se odlučiti za mirovanje prava i obaveza iz obaveznog socijalnog osiguranja, kada se podnosi prijava na osiguranje i nastupa gubitak svojstva osiguranika, ili će se odlučiti da i u periodu kad ne obavlja delatnost plaća doprinose, kada se ne podnosi odjava sa osiguranja i preduzetnik ne gubi svojstvo osiguranika.

Poreska uprava stoji na stanovištu da preduzetnik koji se opredelio da u toku perioda kad ne obavlja delatnost plaća doprinose za obavezno socijalno osiguranje, to svoje opredeljenje ne može da menja u toku perioda prekida, zbog čega poreska prijava PPDG-1S (PPDG-1R), sa osnovom 18 – Nastavak plaćanja doprinosa za vreme prekida obavljanja delatnosti, može da se podnese samo kao akontaciona prijava, odnosno kad se podnese prijava sa ovim osnovom, obveznik je dužan da plaća akontacije doprinosa sve do nastavka odnosno prestanka obavljanja delatnosti.

U slučaju da je prilikom privremenog prekida obavljanja delatnosti izabrana opcija prestanka plaćanja doprinosa, preduzetniku je kao mogućnost ostvarivanja prava iz obaveznog zdravstvenog osiguranja omogućeno da se sam uključi u obavezno zdravstveno osiguranje.

U skladu sa članom 13. Zakona o zdravstvenom osiguranju, preduzetniku iz člana 11. stav 1. tačka 18) ovog zakona prestaje svojstvo osiguranika po tom osnovu za vreme privremene odjave obavljanja delatnosti, ako za to vreme ne plaća doprinos, osim za vreme trajanja privremene sprečenosti za rad nastale pre privremene odjave, u skladu sa ovim zakonom.

Osim toga, članom 17. stav 2. Zakona o zdravstvenom osiguranju propisano je da preduzetnik kome je prestalo svojstvo osiguranika po osnovu člana 13. ovog zakona (znači za vreme privremene odjave obavljanja delatnosti) može da se uključi u obavezno zdravstveno osiguranje radi obezbeđivanja za sebe i članove svoje uže porodice prava iz obaveznog zdravstvenog osiguranja, pod uslovima, na način, u sadržaju i obimu propisanim ovim zakonom i podzakonskim aktima donetim za sprovođenje ovog zakona.

Uredba o sadržini, obrascu i načinu podnošenja jedinstvene prijave na obavezno socijalno osiguranje, jedinstvenim metodološkim principima i jedinstvenom kodeksu šifara za unos podataka u Jedinstvenu bazu Centralnog registra obaveznog socijalnog osiguranja propisuje: