MSFI za MSP je izgrađen na temeljima punih MSFI i zbog toga ne postoje neke velike razlike. U sledećem tekstu predstavljeno je računovodstveno obuhvatanje troškova razvoja i troškova pozajmljivanja u skladu sa MSFI za MSP, a ovde je reč o različitim računovodstvenim tretmanima u odnosu na pune MSFI

Retrospektivna primena MSFI za MSP

Prema paragrafu 35.7, osim u slučajevima navedenim u paragrafima 35.9–35.11, u svom početnom izveštaju o finansijskoj poziciji na datum prelaska na MSFI za MSP, odnosno na početku najranijeg prezentovanog perioda (u našim uslovima to je 1. 1. 2013) entitet treba da:

a) prizna sva sredstva i obaveze čije priznavanje zahteva MSFI za MSP;

b) ne vrši priznavanje stavki kao sredstava ili obaveza ukoliko ovaj MSFI ne dozvoljava takva priznavanja;

v) reklasifikuje stavke koje je po prethodno primenjivanom okviru finansijskog izveštavanja priznao kao jednu vrstu sredstava, obaveza ili komponente kapitala, ali su one po ovom MSFI različita vrsta sredstava, obaveza ili komponente kapitala, i

g) primeni ovaj MSFI pri odmeravanju svih priznatih sredstava i obaveza.

Iz ovog paragrafa proizlazi da prvi finansijski izveštaji sastavljeni u skladu sa MSFI za MSP treba da prikažu pozicije u finansijskim izveštajima na datume 1. 1. 2013, 31. 12. 2013. i 31. 12. 2014. kao da su oduvek bile primenjivane računovodstvene politike propisane MSFI za MSP, osim u slučaju izuzetaka propisanih paragrafima 35.9–35.11. Ovi izuzeci se mogu iskoristiti samo jednom.

Troškovi razvoja

Troškovi razvoja su klasičan primer stavki koje se prema MSFI za MSP ne priznaju kao sredstva, a prema punim MSFI su se mogle priznavati kao sredstva, kapitalizovanjem troškova razvoja u okviru nematerijalne imovine.

Prema paragrafu 18.14 entitet treba da prizna interno nastale izdatke u vezi s nematerijalnim stavkama uključujući i sve izdatke za aktivnosti istraživanja i razvoja kao rashod perioda onda kada su nastali, osim ukoliko ne čine deo nabavne vrednosti druge imovine koja ispunjava kriterijume priznavanja iz ovog MSFI.

Primer: Troškovi razvoja

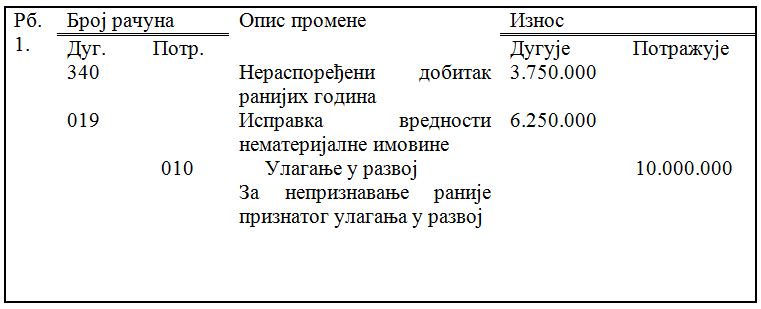

Malo pravno lice A sastavlja finansijske izveštaje za 2014. godinu u skladu sa MSFI za MSP. Finansijski izveštaji za 2013. godinu su sastavljeni u skladu s punim MSFI i u tim finansijskim izveštajima je na poziciji nematerijalne imovine prikazano ulaganje u razvoj koje je kapitalizovano (priznato kao sredstvo) na početku 2009. godine u iznosu od 10.000.000 RSD s korisnim vekom od 8 godina.

Kao što je prethodno navedeno, prema paragrafu 18.14 interno nastali izdaci za aktivnosti istraživanja i razvoja su rashod perioda u kojem su nastali. Zbog toga je potrebno na dan 1. 1. 2014. sprovesti sledeće knjiženje:

Pored toga, u ovom slučaju potrebno je izvršiti korigovanje odgovarajućih podataka u bilansu stanja na dan 31. 12. 2013. i bilansu uspeha za 2013. godinu, kao i u bilansu stanja na dan 1. 1. 2013. godine, na način kako se to radi kada imamo promenu računovodstvene politike. Ovo je promena računovodstvene politike usled promene propisa i kao takva ona nikada nema poreske implikacije.Kumulirana amortizacija ulaganja u razvoj na dan 31. 12. 2013. godine iznosi 6.250.000 RSD (obračunata od 1. 1. 2009. do 31. 12. 2013.) po godišnjoj stopi amortizacije od 12,5%. Neotpisana vrednost iznosi 3.750.000 RSD i to je deo ranijih troškova koji nisu nadoknađeni iz rezultata, pa se nadoknađuju preko korekcije neraspoređenog dobitka.

Troškovi pozajmljivanja

Troškovi pozajmljivanja su jedan od klasičnih primera situacije merenja priznatih sredstava i obaveza prema MSFI za MSP na drugačiji način nego što je to moguće u slučaju primene punih MSFI. U skladu s paragrafom 35.7 (d) pri odmeravanju svih priznatih sredstava i obaveza potrebno je primeniti MSFI za MSP. Prema paragrafu 25.2, entitet treba da priznaje sve troškove pozajmljivanja kao rashod u dobitak ili gubitak u periodu u kom su nastali.

Iz prethodno navedenog paragrafa proizlazi da pravno lice koje primenjuje MSFI za MSP troškove kamate i druge troškove pozajmljivanja ne može da kapitalizuje u nabavnu vrednost sredstava. U slučaju da je pravno lice pre prelaska na MSFI za MSP vršilo kapitalizovanje troškova pozajmljivanja treba da izvrši korekciju na način kako je to prikazano u sledećem primeru.

Primer: Troškovi pozajmljivanja

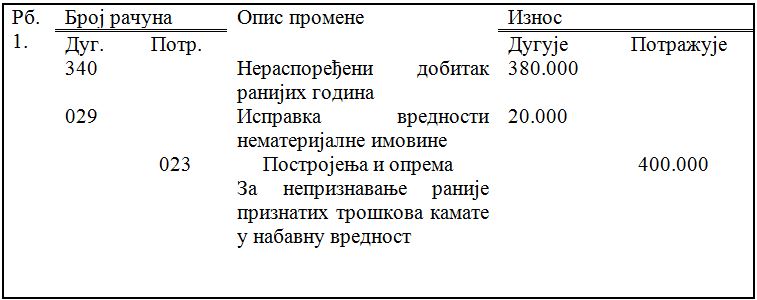

Srednje pravno lice B je odlučilo da pređe na MSFI za MSP i sastavlja finansijske izveštaje za 2014. godinu u skladu sa MSFI za MSP. Finansijski izveštaji za 2013. godinu su sastavljeni u skladu s punim MSFI u kojima je na poziciji postrojenja i opreme sadržan iznos troškova kamate koji su kapitalizovani u vrednost postrojenja 10. 6. 2013. u iznosu od 400.000 RSD. Korisni vek postrojenja procenjen je na 10 godina, a postrojenje je stavljeno u funkciju 1. 7. 2013. godine.

Knjiženje 1. 1. 2014.

Kumulirana amortizacija kapitalizovanih troškova pozajmljivanja na dan 31. 12. 2013. godine iznosi 20.000 RSD (to je amortizacija obračunata u periodu od 1. 7. 2013. do 31. 12. 2013) po stopi od 10%. Neotpisana vrednost iznosi 380.000 RSD i to je deo troškova pozajmljivanja koji nisu nadoknađeni iz rezultata, pa ih je sada potrebno nadoknaditi preko korekcije neraspoređenog dobitka.

NAPOMENA AUTORA #1

I prema punim MSFI, baš kao i prema MSFI za MSP, izdaci za aktivnosti istraživanja uvek su rashod perioda.