U skladu sa članom 270. Zakona o privrednim društvima („Sl. glasnik RS”, br. 36/2011, 99/2011, 83/2014 – dr. zakon i 5/2015 – u daljem tekstu: Zakon), po usvajanju finansijskih izveštaja za poslovnu godinu dobit te godine raspoređuje se sledećim redom:

1) za pokriće gubitaka prenesenih iz ranijih godina;

2) za rezerve, ako su one predviđene posebnim zakonom (zakonske rezerve).

Ako nakon raspoređivanja dobiti preostane deo dobiti, skupština može da ga raspodeli za sledeće namene:

1) za rezerve, ako ih je društvo utvrdilo statutom (statutarne rezerve);

2) za dividendu, u skladu sa Zakonom.

Dakle, dobit može da se raspodeli tek nakon usvajanja finansijskih izveštaja i nakon pokrića gubitka, ukoliko ga društvo ima iskazanog u finansijskim izveštajima, kao i nakon izdvajanja za rezerve, ako postoji propisana obaveza izdvajanja osnivačkim aktom.

Odluku o raspodeli dobiti donosi skupština društva, a potpisuje je predsednik skupštine. Dakle, skupština društva odlučuje koji je to iznos neraspoređene dobiti koji će biti raspoređen članovima, odnosno akcionarima.

Zakonom, kao ni propisima iz oblasti računovodstva nije propisan rok u kojem je privredno društvo dužno da izvrši raspodelu rezultata ili pokrije gubitak, što znači da dobit može da ostane neraspoređena, odnosno gubitak nepokriven.

Računovodstveni aspekt raspodele dobiti

| U skladu sa Pravilnikom o Kontnom okviru i sadržini računa u Kontnom okviru za privredna društva, zadruge i preduzetnike („Sl. glasnik RS” br. 95/2014 – u daljem tekstu: Pravilnik), računovodstveno evidentiranje raspodele dividende vrši se na teret računa 340 – Neraspoređeni dobitak ranijih godina, a u korist računa 461 – Obaveze za dividende, dok se računovodstveno evidentiranje međudividende vrši na teret računa 723 – Lična primanja poslodavca, a u korist računa 461 – Obaveze za dividende.

Takođe, prema Pravilniku, računovodstveno evidentiranje raspodele međudividende preduzetnika vrši se zaduženjem računa 723 – Lična primanja poslodavca, a u korist računa 466 – Obaveze za neto prihod preduzetnika koji akontaciju podiže u toku godine, dok se raspodela dividende vrši na teret računa 340 – Neraspoređeni dobitak ranijih godina, a u korist računa 461 – Obaveze za dividende. |

Evidentiranje isplaćene međudividende preko računa 723 – Lična primanja poslodavca – utiče na smanjenje neto dobiti tekuće godine.

| Ukoliko, u skladu sa opštim aktom pravnog lica i preduzetnika, pravo na učešće u raspodeli dobiti imaju i zaposleni ili članovi uprave, tada se evidentiranje sprovodi preko računa 462 – Obaveze za učešće u dobitku, a zaduženjem računa 340 – Neraspoređeni dobitak ranijih godina. |

U skladu sa članom 18. Pravilnika, potraživanja za dividende evidentiraju se na računu 220 – Potraživanja za kamatu i dividende.

U skladu sa članom 55. Pravilnika, prihodi od dividendi evidentiraju se na sledećim analitičkim računima:

- na računu 660 – Finansijski prihodi od matičnih i zavisnih pravnih lica – iskazuju se prihodi od dividendi pravnih lica i ostali finansijski prihodi lica koja ulaze u grupu za konsolidovanje u skladu sa MSFI 10, osim udela u dobitku zavisnih pravnih lica i zajedničkih ulaganja, koji se obračunava korišćenjem metoda udela;

- na računu 661 – Finansijski prihodi od ostalih povezanih pravnih lica – iskazuju se prihodi od kamata, pozitivnih kursnih razlika, dividendi i ostali finansijski prihodi ostalih povezanih pravnih lica.

| Kada je isplata dividende, odnosno učešća u dobiti predmet oporezivanja, prilikom isplate treba formirati obavezu za porez na računu 489 – Ostale obaveze za poreze, doprinose i druge dažbine.

Ukoliko je dobit raspoređena za povećanje osnovnog kapitala ili pokriće gubitka, knjiženje se vrši u korist računa grupe 30 – Osnovni kapital, odnosno računa 350 – Gubitak ranijih godina. |

Prema paragrafu 30. Međunarodnog računovodstvenog standarda – MRS 18 Prihodi („Sl. glasnik RS” br. 35/2014 – u daljem tekstu: MRS 18), Odeljku 23.29 Prihod MSFI za MSP, prihod od dividende se priznaje kad se utvrde prava vlasnika da prime isplatu. Dakle, momenat priznavanja prihoda od dividende nije momenat faktičkog prijema novca ili drugih sredstava, već momenat kada su dividende na odgovarajući način odobrene za raspodelu, odnosno kada je utvrđeno pravo vlasnika da prime isplatu. To je momenat koji svakako prethodi momentu isplate novca po osnovu dividende.

Međutim, prema Pravilniku za mikro pravna lica, prihodi od dividendi se priznaju u visini naplaćenih prihoda, odnosno u visini pripisanih dividendi osnovnom kapitalu.

Prema paragrafu 12. Međunarodnog računovodstvenog standarda – MRS 10 Događaji posle izveštajnog perioda („Sl. glasnik RS” br. 35/2014 – u daljem tekstu: MRS 10) i Odeljku 32.8 Događaji posle izveštajnog perioda MSFI za MSP, ako društvo objavi dividende za raspodelu vlasnicima instrumenata kapitala posle izveštajnog perioda, ove dividende ne treba priznati kao obavezu na kraju izveštajnog perioda.

Ako su dividende objavljene posle izveštajnog perioda, ali pre nego što su finansijski izveštaji odobreni za objavljivanje, ove dividende se ne priznaju kao obaveza na kraju izveštajnog perioda, jer u to vreme nije postojala obaveza. Takve dividende se obelodanjuju u napomenama uz finansijske izveštaje.

Primeri računovodstvenog evidentiranja raspodele dobiti

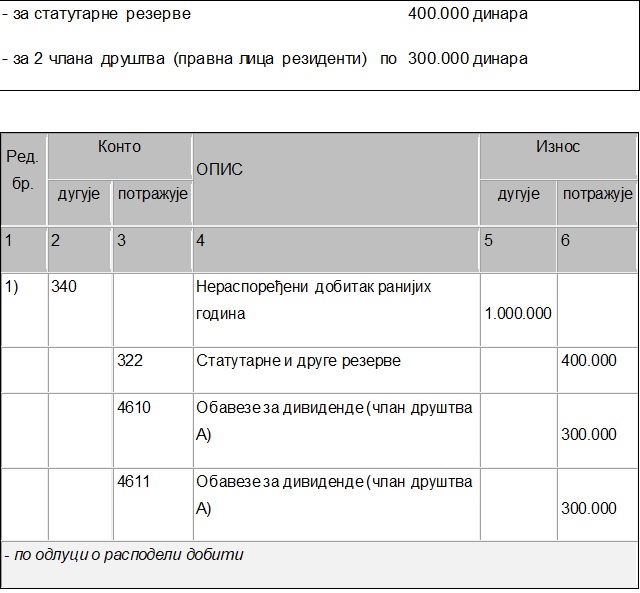

Primer 1: Raspodela dobiti za povećanje kapitala i rezerve

Akcionarsko društvo je na sednici skupštine akcionara donelo odluku da se neraspoređena dobit ranijih godina u iznosu od 1.350.000 dinara ne raspodeli za dividende, već za sledeće namene:

– za statutarne rezerve u skladu sa statutom, u iznosu od 350.000 dinara,

– za povećanje kapitala u iznosu od 1.000.000 dinara, izdavanjem nove emisije akcija od 1.000 običnih akcija nominalne vrednosti 1.000 dinara. Pravo na akciju nove emisije, u skladu sa Zakonom, imaće akcionari na dan 28. 2. 2018. godine kao dan donošenja odluke skupštine, tako što će na svaku akciju koju već poseduju dobiti po jednu akciju nove emisije. Odluka o povećanju kapitala registrovana je u nadležnom registru (APR).

Posle donošenja odluke o isplati dividende, akcionar kome dividenda treba da bude isplaćena postaje poverilac društva za iznos pripadajuće dividende.

Dividenda na akcije isplaćuje se akcionarima u skladu sa pravima koja proizlaze iz vrste i klase akcija koje poseduju na Dan dividende, a srazmerno broju akcija koje poseduju u ukupnom broju akcija te klase.

U vezi sa raspodelom dobiti na dividende, veoma bitno pitanje je određivanje dana dividende. Lista akcionara koji imaju pravo na dividendu sačinjava se prema evidenciji akcionara u Centralnom registru hartija od vrednosti na određeni dan. Dan na koji se određuje lista akcionara koji imaju pravo na dividendu naziva se „Dan dividende”. U skladu sa članom 274. Zakona, dan Dividende može da se utvrdi na dva načina:

– statutom društva kojim se određuje dan ili način određivanja Dana dividende,

– ako statutom nije određen dan ili način određivanja Dana dividende, taj dan se definiše odlukom o isplati dividende, pri čemu društvo kao Dan dividende ne može odrediti raniji dan od Dana akcionara. U skladu sa Zakonom, član 331, Dan akcionara, kao dan na koji se utvrđuje spisak akcionara koji imaju pravo na učešće u radu sednice skupštine, pada na deseti dan pre dana održavanja sednice.

Dividenda se najčešće isplaćuje u novcu, ali moguća je isplata i u akcijama. Isplata u akcijama se koristi kako bi se novac zadržao u društvu.

Primer 2. Raspodela dobiti u dividende akcionarima

Skupština akcionarskog društva je na redovnoj sednici donela Odluku o raspodeli dobiti na sledeći način:

Za dividende akcionarima u bruto iznosu od 158.100.000 dinara. Raspodela dobiti za dividende akcionarima vršiće se u bruto iznosu od 155,00 dinara po jednoj akciji. Dividenda se isplaćuje akcionarima iz Jedinstvene evidencije akcionara društva a. d. kod Centralnog registra, depoa i kliringa hartija od vrednosti na dan 17. 3. 2018. godine. Ostatak dobiti u iznosu od 96.327.000 dinara ostaje neraspoređen. Dinamiku i dan isplate dividende odrediće Izvršni odbor.

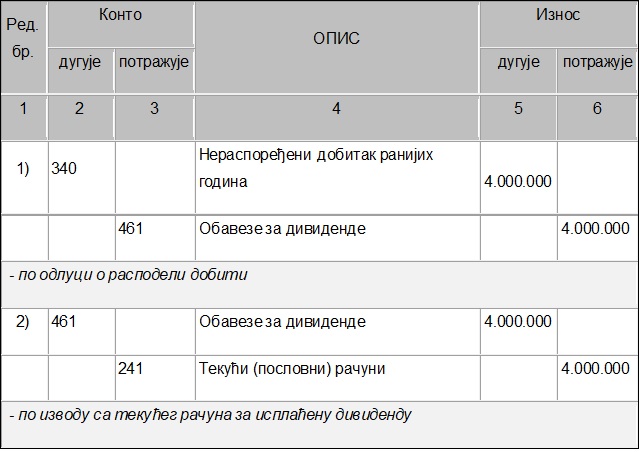

Primer 3: Raspodela dividende od strane zavisnog društva matičnom društvu

Privredno društvo A poseduje 60% učešća u kapitalu privrednog društva B. Privredno društvo B je za 2017. godinu iskazalo dobit u iznosu od 10.000.000 dinara. Doneta je Odluka o raspodeli dobiti, od čega društvu A pripada (10.000.000 x 60%).

Knjiženje u poslovnim knjigama privrednog društva A u momentu donošenja odluke o raspodeli dobiti, a zatim i isplata dividende izvršeni su na sledeći način:

Knjiženje u poslovnim knjigama privrednog društva B u momentu donošenja odluke o raspodeli dobiti, a zatim i isplata dividende izvršeni su na sledeći način:

Kod društva s ograničenom odgovornošću, osnivačkim aktom može da se odredi da se isplata dobiti ne vrši u srazmeri sa udelom članova u osnovnom kapitalu društva.

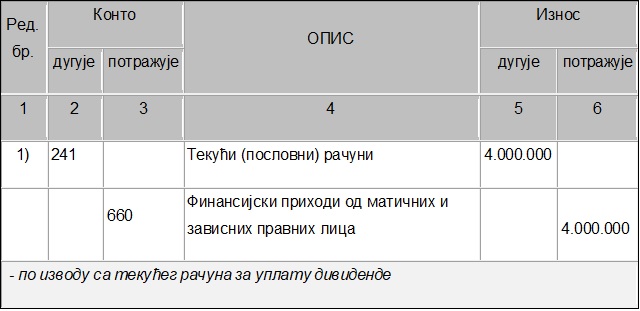

Primer 3a: Raspodela dividende u mikro pravnom licu

Ukoliko je u našem primeru društvo A mikro pravno lice, ne bi imalo dva stava za knjiženje, odnosno ne bi ništa knjižilo po osnovu donošenja Odluke o raspodeli dividende, već samo kada se izvrši isplata, i to na sledeći način:

Primer 4: Raspodela dividende fizičkom licu

Nakon usvajanja finansijskih izveštaja doneta je odluka da se izvrši raspodela dividende članu privrednog društva – osnivaču u iznosu od 500.000 dinara bruto, pri čemu je prilikom isplate dividende plaćen i porez na prihod od kapitala po stopi od 15% na osnovicu koju čini 100% raspodeljene dividende, odnosno 500.000 dinara. Obračunati porez u iznosu od 75.000 dinara je plaćen.

Primer 5. Raspodela dividende članovima društva pravnim licima –rezidentima Republike Srbije

Na redovnoj godišnjoj skupštini članova društva u martu 2018. godine doneta je odluka da se neraspoređena dobit Društva raspodeli:

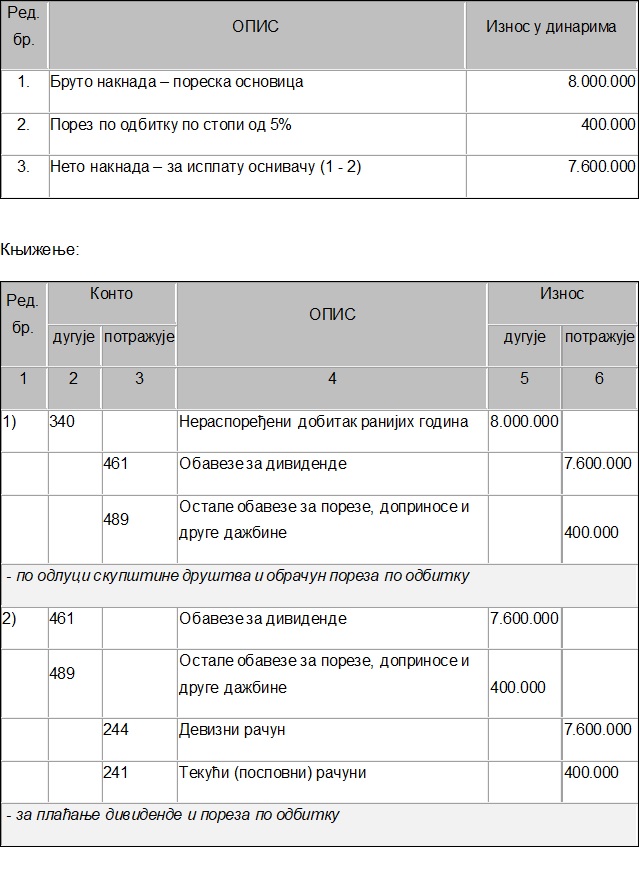

Skupština privrednog društva iz Republike Srbije donela je odluku o raspodeli dividende osnivaču rezidentu Austrije u bruto iznosu od 8.000.000 dinara. Republika Srbija ima sa Austrijom zaključen ugovor o izbegavanju dvostrukog oporezivanja, kojim je predviđena stopa na prihode od dividendi 5% u slučajevima kada je procenat učešća u kapitalu 25–100%.

Napomena: Na dividendu koja se isplaćuje domaćim pravnim licima – rezidentima Republike Srbije ne plaća se porez po odbitku.

Primer 6. Raspodela dividende članovima društva pravnim licima –nerezidentima Republike Srbije

2) Obaveza za dividendu isplaćena je osnivaču sa deviznog računa i izvršen je obračun i plaćanje poreza po odbitku.

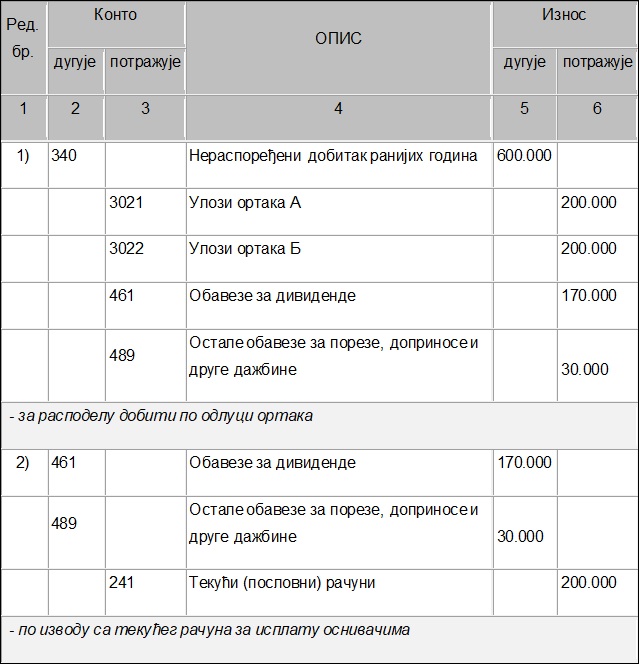

Primer 7: Raspodela dobiti ortacima

U finansijskim izveštajima za 2017. godinu ortačko društvo sa dva člana ortaka fizička lica ostvarilo je dobit u iznosu od 600.000 dinara. Odlukom o raspodeli dobiti u 2018. godini predviđeno je da se deo dobiti u iznosu od 400.000 dinara unese u društvo kao povećanje uloga (po 200.000 dinara dva ortaka), a da se ostatak od 200.000 dinara bruto isplati za sopstvene potrebe ortacima kao dividenda u iznosu od po 100.000 dinara. Dividenda je isplaćena ortacima.

Napomena: Prihod koji osnivači, odnosno članovi privrednog društva ostvaruju u svojstvu vlasnika udela u osnovnom kapitalu društva, ima poreski tretman prihoda od kapitala i oporezuje se po stopi od 15%. U prikazanom primeru sproveden je obračun 15% na bruto iznos raspodeljenih dividendi u iznosu od 200.000 dinara.

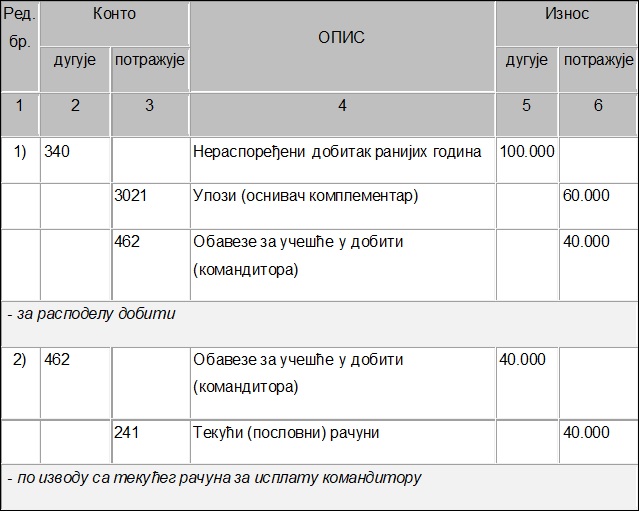

Primer 8: Raspodela dobiti u komanditnom društvu

U komanditnom društvu ostvarena je dobit u iznosu od 100.000 dinara. Komplementaru (fizičkom licu) po osnovu učešća u dobiti pripada iznos od 60.000 dinara, a komanditoru (pravnom licu) iznos od 40.000 dinara. U skladu sa ugovorom o osnivanju komplementar ceo iznos dobiti koristi za povećanje svog udela, dok komanditor podiže dobit u celokupnom iznosu.

Knjiženje u komanditnom društvu:

Knjiženje u pravnom licu – komanditoru:

Napomena: Prilikom isplate dividende rezidentnom pravnom licu ne postoji obaveza obračuna poreza po odbitku, tako da se celokupan iznos raspodeljene dividende isplaćuje pravnom licu primaocu dividende.