Kod svih računa dobavljača koji su izdati na način kao što navodimo u primerima u ovom tekstu (za električnu energiju i telefon) knjigovođe treba pažljivo da pročitaju sâm račun ne bi li utvrdili za koji period je dobavljač stvorio obavezu plaćanja poreza na dodatu vrednost

U skladu sa članom 27. Zakona o PDV-u postoji obračunati prethodni porez za promet dobara i usluga u članu 49. Zakona i postoji obračunati porez na dodatu vrednost u prometu roba i usluga ostvarenim na tržištu (poreska obaveza). U oba slučaja postoji razgraničeni PDV koji se ne može koristiti u obračunskom periodu kao prethodni PDV, odnosno obaveza za obračunati PDV nastaje u narednom poreskom periodu.

- Zakonska regulativa

Obračun poreza na dodatu vrednost vrši se na osnovu Zakona o porezu na dodatu vrednost („Sl. glasnik RSˮ, br. 84/04, 86/04, 61/05, 61/07, 93/12, 108/13, 6/14, 68/14, 142/14, 5/15,83/15 i 5/16), Zakona o računovodstvu („Sl. glasnik RSˮ, br. 62/13) i Pravilnika o Kontnom okviru i sadržini računa u Kontnom okviru za privredna društva, zadruge, druga pravna lica i preduzetnike („Sl. glasnik RSˮ, br. 118/13).

- Razgraničeni prethodni porez

Razgraničeni prethodni porez na dodatu vrednost u primljenim fakturama (od dobavljača) evidentira se u tekućem obračunskom periodu, a pravo na odbitak prethodnog poreza nastaje u narednom obračunskom periodu.

Razgraničeni prethodni PDV knjiži se na grupu 28 – Aktivna vremenska razgraničenja:

– na kontu 287 – slobodan konto,

– na kontu 289 – ostala aktivna vremenska razgraničenja i analitički konto (na primer, 289-5).

Razgraničeni PDV ispravno je knjižiti na oba konta, što znači da poreski obveznik sâm odlučuje koji će konto koristiti.

Razgraničeni porez na dodatu vrednost može se evidentirati na nekim od sledećih primera:

– Od dobavljača je za izvršenu uslugu u decembru 2015. godine primljen račun 22. 1. 2016. godine. Usluga je knjižena kao trošak poslovanja u decembru 2015. godine, a pravo na odbitak prethodnog PDV-a poreski obveznik može ostvariti u narednom obračunskom periodu u 2016. godini.

– Obveznik je primio privremenu situaciju za građevinske radove koja se odnosi na decembar 2015. godine, a nadzorni organ je privremenu situaciju overio 21. 1. 2016. godine. PDV koji je obračunat u privremenoj situaciji može se koristiti u obračunskom periodu u 2016. godini.

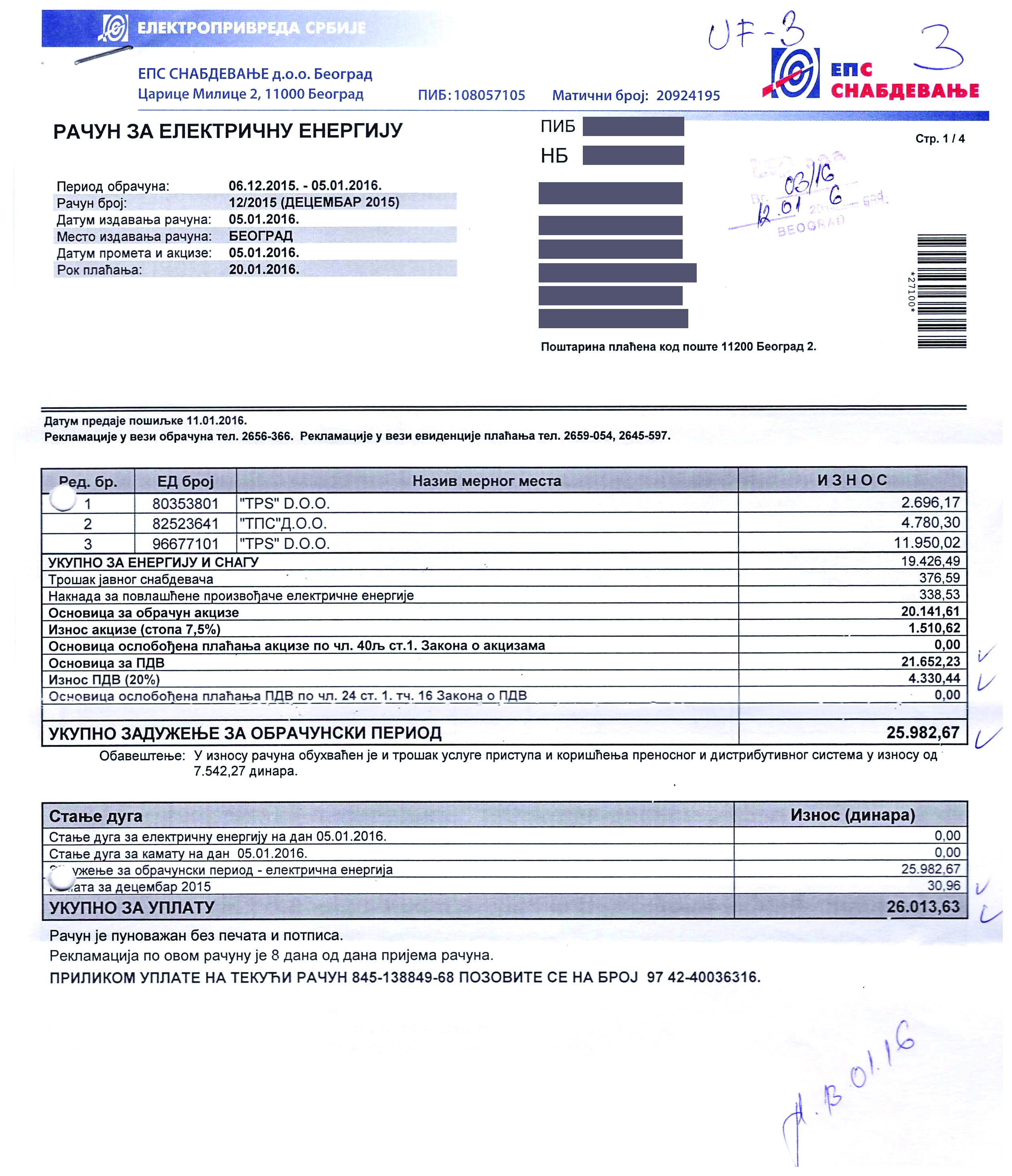

Primer knjiženja računa Elektroprivrede Srbije

Račun za utrošak električne energije primljen je 12. 1. 2016. godine. Utrošak električne energije odnosi se na period 6. 12. 2015. do 5. 1. 2016. godine, odnosno potrošnja za 26 dana u decembru 2015. i 5 dana u januaru 2016. godine. Koliko je vrednosno trošak u decembru, a koliko u januaru 2016. godine nije poznato. Račun je izdat 5. 1. 2016. godine i to je i datum prometa. Svi računi Elektrodistribucije izdati su na isti način. Kako knjižiti trošak struje u obračunu poslovanja: za period 1. 1. do 31. 12. 2015. godine ili 1. 1. do 31. 1. 2016. godine, i kako knjižiti prethodni PDV? Na računu ne piše za koji period je obračunat PDV – da li za decembar ili za januar 2016. godine.

Na osnovu člana 14. tač. 5) Zakona o PDV-u datum prometa nastaje očitavanjem stanja električne energije, a u ovom slučaju isti je i datum izdavanja računa. Elektrodistribucija ima obavezu obračuna PDV-a za decembar 2015. godine. U računu ima i stavka kamata za decembar 2015. godine, što opet znači da je ovo račun za utrošenu električnu energiju za decembar 2015. godine? Račun je stigao u knjigovodstvo na knjiženje, a knjigovođa je zaključio da se račun odnosi na potrošnju električne energije u decembru 2015. godine i u glavnoj knjizi je knjižio nalog pod datumom 31. 12. 2015. godine.

433 – Dobavljač Elektroprivreda 25.982,67

513 – Trošak električne energije 21.652,23

289-5 – Razgraničeni porez na dodatu vrednost 4.330,44

562 – Kamata za decembar 30,96

– faktura za električnu energiju decembar 2015

U januaru 2016. godine kupac električne energije vrši knjiženje:

289-5 – Razgraničeni porez na dodatu vrednost 4.330,44

270 – Porez na dodatu vrednost po opštoj stopi 4.330,44

– nalog za prenos PDV-a

Kad je u pitanju račun za utrošenu električnu energiju za decembar, onda je neophodno pored razgraničenja PDV-a izvršiti i razgraničenje utroška električne energije i to za 26 dana u decembru 2015. godine i 5 dana u januaru 2016. godine. Kako doći do približnog iznosa koji se odnosi na decembar 2015. godine i deo za januar 2016. godine? Jedan od načina je da se uzme prosečna potrošnja (na godišnjem nivou) električne energije po danu i pomnoži brojem dana korišćenja u mesecu. O načinu razgraničenja PDV-a i utroška električne energije odlučuje knjigovođa, odnosno rukovodilac računovodstva.

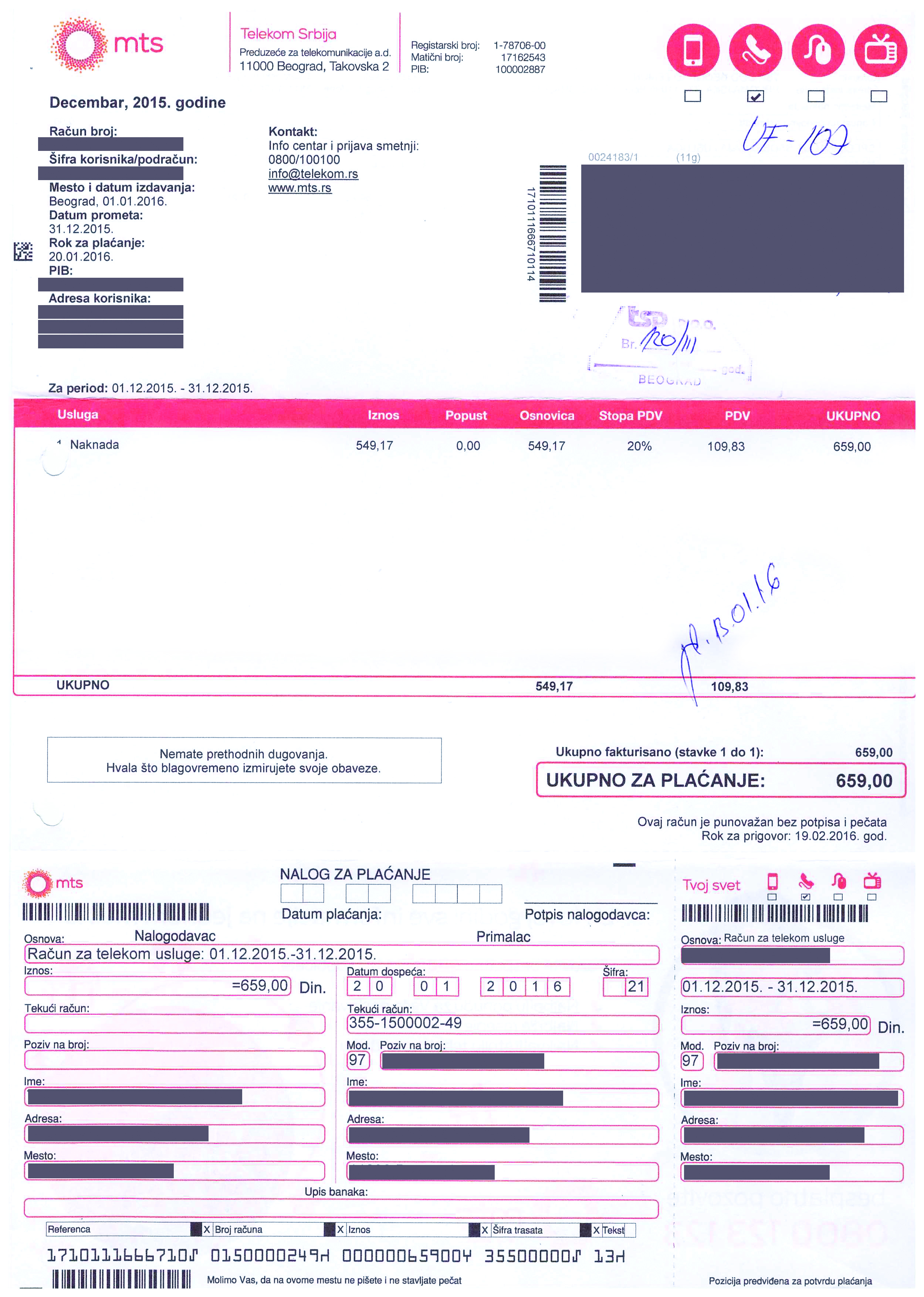

Primer knjiženja računa Telekoma Srbije

Račun za telefon za decembar 2015. godine primljen je 12. 1. 2016. godine. Na računu je naznačeno da je u pitanju račun za decembar 2015. godine. Račun je izdat 1. 1. 2016. godine, a datum prometa je 31. 12. 2015. godine. Kako knjižiti trošak telefona u obračunu poslovanja: za period 1. 1. do 31. 12. 2015. godine ili 1. 1. do 31. 1. 2016. godine, i kako knjižiti prethodni PDV? Na računu piše za koji period je obračunat PDV. Na osnovu člana 15. st. 2 . Zakona o PDV-u, promet usluga smatra se izvršenim poslednjeg dana perioda za koji se izdaje račun.

Knjiženje:

433 – Dobavljač Telekom Srbija 659,00

531-2 Trošak poštanskih usluga u zemlji 549,17

270 – Porez na dodatu vrednost po opštoj stopi 109,83

– račun za telefon decembar 2015.

U ovom primeru datum izdavanja računa 1. 1. 2016. godine nije bitan datum jer se poslovna promena odnosi na decembar 2015. godine kad se i koristi prethodni PDV. Pretpostavka je da Telekom ima poresku obavezu za decembar 2015. godine. Zašto Telekom na računu ne napiše datum izdavanja 31. 12. 2015. godine? Datum izdavanja računa 1. 1. 2016. godine ne znači da je tad zvanično izvršen promet usluge. Ako taj datum nešto znači može biti samo pitanje kad Telekom stvara obavezu za PDV po navedenom računu. Na računu nema napomena iz koje bi bilo vidljivo za koji period je obračunat PDV.

- Razgraničena obaveza za PDV

Razgraničena obaveza za PDV knjiži se na grupu 49 – Pasivna vremenska razgraničenja:

– na kontu 497 – slobodan konto,

– na kontu 499 – ostala pasivna vremenska razgraničenja i analitički konto (na primer, 499-5).

Razgraničeni PDV ispravno je knjižiti na oba konta, što znači da poreski obveznik sâm odlučuje koji će konto koristiti.

Poreska obaveza po osnovu manjka iz protekle godine (redovan godišnji popis imovine na dan 31. decembra) nastaje danom donošenja odluke o usvajanju izveštaja o popisu. Krajnji rok za usvajanje izveštaja je 30 dana pre isteka roka za sastavljanje godišnjeg finansijskog izveštaja, odnosno 28 (29) januara. PDV na utvrđeni manjak na dan 31. decembara 2015. godine ulazi u obavezu za prvi obračunski period u 2016. godini. Rashod po osnovu manjka evidentira se u godini na koju se odnosi, odnosno za 2015. godinu, pa se u toj godini evidentira i PDV na kontu 499-5 razgraničena obaveza za porez na dodatu vrednost.

Primer

Na kraju 2015. godine utvrđen je manjak repromaterijala u iznosu 1.000 dinara i na to je obračunat PDV po stopi 20% ili 200 dinara.

Knjiženje:

499-5 – razgraničene obaveze za porez na dodatu vrednost 200

101 – Materijal 1.000

555-9 – Rashod poreza na dodatu vrednost 200

511 – Rashod materijala 1.000

– odluka o popisu 31. 12. 2015. godine

499-5 – razgraničene obaveze za porez na dodatu vrednost 200

470 – obaveza za porez na dodatu vrednost 200

– knjiženje u januaru 2016. godine – prenos

- Razgraničeni PDV u carinskom računu

Primer

Uprava Carina Republike Srbije izdala je račun 29. 4. 2016. godine za uvoz repromaterijala:

Carina 2.303,12

Porez na dodatu vredniost 4.441,35

Ukupno 6.744,50

Poreski obveznik platio je carinski račun 3. 5. 2016. godine.

[signoff]

Komentar autora:

Kod carinskih računa zbir carine i poreza na dodatu vrednost po pravilu nikad ne daje ukupan zbir kao što je i u navedenom primeru. Knjigovođe moraju izvršiti korekciju neke stavke da bi dobili zbir računa kojeg poreski obveznik treba da plati. Ispravka je izvršena na stavki carine, pa carina iznosi 2.303,15 dinara (razlika je 0,03 dinara).

Na osnovu člana 28. st. 2. tač. 2) uslov za odbitak prethodnog PDV-a po osnovu uvoza dobara i usluga je i obaveza da je carinski račun, a time i PDV plaćen u obračunskom periodu.

[/signoff]

Knjiženje:

436 – Dobavljač u inostranstvu 6.744,50

101 – Materijal 2.303,15

289-5 – Razgraničeni porez na dodatu vrednost 4.441,35

– carinski račun

436 – Dobavljač u inostranstvu 6.744,50

241 – Tekući račun 6.744,50

– izvod tekućeg računa kod banke

289-5 – Razgraničeni porez na dodatu vrednost 4.441,35

274 – Porez na dodatu vrednost plaćen pri uvozu 4.441,35

– knjiženje na osnovu izvoda banke

Umesto zaključka

Kod svih računa dobavljača koji su izdati na sličan način kao u slučaju računa za električnu energiju i telefon knjigovođe treba pažljivo da pročitaju račun ne bi li utvrdili za koji period je dobavljač stvorio obavezu plaćanja PDV-a.

Ne ulazeći u razloge zašto je račun Elektrodistribucije izdat za navedeni obračunski period sa navedenim datumima, dobro bi bilo da Elektrodistribucija na svojim računima napiše za koji period je obračunat PDV jer je to osnova za korišćenje prethodnog PDV-a od strane njihovih kupaca.

Ne ulazeći u razloge zašto je račun Telekoma izdat sa 1. 1. 2016. godine, a promet se odnosi na decembar 2015. godine, dobro bi bilo da Telekom na svojim računima napiše za koji period je obračunat PDV jer je to osnova za korišćenje prethodnog PDV-a od strane njihovih kupaca.

Slika 1: Račun za električnu energiju

Slika 2: Račun Telekoma Srbije